DEVREDEN KDV’NİN İADESİ

Yeni yasayla vergi aslı da uzlaşma kapsamından çıkarıldı. Vergi Usul Yasası’nda bu kapsamdaki hükümler yürürlükten kaldırıldı. Mevcut uzlaşma başvuruları önceki hükümlerine göre sonuçlandırılacak. “Devreden KDV’nin iadesi” sisteme dahil edildi. Buna göre; birleşme, devir ve bölünme işlemlerinde, devreden KDV ve iade hakkı, 5 takvim yılı kriterine veya zaman aşımına bağlı olmaksızın vergi incelemesi yoluyla yeni şirkete aktarılacak. Yurtdışına çıkış harcı ise 150 TL’den 500 TL’ye çıkarıldı. Harç, her yıl yeniden değerleme oranında artırılacak. Son yıllarda 9 milyona yakın vatandaşın yurtdışına çıkış yaptığı hesabıyla bütçeye yıllık gelir etkisinin 4.3 milyar TL olacağı öngörülüyor.

TEMEL TUTARLAR ARTIRILDI

Vergi Usul Yasası’ndaki cezalarda temel tutarlar da artırıldı. Bu cezalar şimdiye kadar “yeniden değerleme oranında” güncelleniyordu. Yeni yasayla 250, 500, bin TL gibi eski mevzuatta yer alan tutarlar 5 bin, 10 bin, 20 bin TL gibi güncel değerlere çekildi. Diğer yandan, ticari olmayan gezi, eğlence gibi faaliyetlerde kullanılan deniz taşıma araçlarına yat limanlarında verilen kiralama, bakım gibi hizmetlerde KDV istisnası ve indirimi kaldırıldı. Bu kalemden de yıllık toplam 5 milyar 400 milyon TL gelir bekleniyor. Öte yandan, vergi kaybı cezası, vergi dairesinin bilgisi dışında kayıt dışı faaliyette bulunarak vergi kaybına neden olunması halinde yüzde 50 artırılacak.

FARKLI IBAN’A BÜYÜK CEZA

Kanun dışında belge düzenleyenlere 2 kat özel usulsüzlük cezası kesilecek. Türkiye’nin taraf olduğu uluslararası anlaşmaların bilgi değişimi hükümleri kapsamında bilgi toplanması kurallarına uymayanlara da özel usulsüzlük cezası verilecek. Mal teslimi veya hizmet ifalarına ilişkin tahsilatların, banka ve finans kurumları, ödeme kuruluşları veya PTT aracılığıyla başkalarının adı veya hesabı kullanılarak yapılması halinde her işlem için, miktarın yüzde 10’u oranında ceza kesilecek. Kredi kartı ve benzeri ödeme araçlarıyla tahsilatların, kendi adına kayıtlı olmayan ödeme sistemleri veya cihazları aracılığıyla yapılması durumunda, tahsilatı yapana ve adına kayıtlı cihazları kullandıranlara ayrı ayrı her işlem için özel usulsüzlük cezasının 3 katı uygulanacak.

GİB’E FAZLA MESAİ ÜCRETİ

Yeni vergi düzenlemesi, bazı durumlarda özel usulsüzlük vergisinin 10 kat artışlı uygulanması ve her bir tespit için ayrı ayrı ceza kesilmesini de içeriyor. Örneğin; Kullanılma zorunluluğu getirilen cihaz ve sistemlerle nitelikleri belirlenen veya onaylanan elektrikli, elektronik, manyetik ve benzeri cihazlar ve sistemleri üreten, ithal edenler bu kapsama giriyor.

Pakete göre ayrıca, Gelir İdaresi Başkanlığı’nın fiilen mesai dışında çalışan personeline, her bir saat için 160 gösterge rakamının memur aylık katsayısı ile çarpımı tutarında fazla çalışma ücreti de ödenecek. Bu ödemenin bütçeye yıllık etkisinin ise 348 milyon TL seviyelerinde olabileceği hesaplandı.

YAP-İŞLET-DEVRET’TEN YÜKSEK GELİR BEKLENTİSİ

YAP-işlet-devret modeli ile kamu özel işbirliği projeleri kapsamında elde edilen kazançlardan alınan yüzde 25’lik kurumlar vergisi yüzde 30’a çıkarıldı. Böylece 557 milyon TL ek vergi bekleniyor. Ayrıca asgari kurumlar vergisi uygulamasıyla 62 bin kurumlar vergisi mükellefinden ilave 70 milyar TL yıllık gelir öngörülüyor. Küresel asgari tamamlayıcı kurumlar vergisinin oranı yüzde 15 oldu. Asgari kurumlar vergisi oranı ile yeni oran arasındaki fark, küresel asgari tamamlayıcı kurumlar vergisi oranı olacak. Çok uluslu şirketlerde küresel asgari kurumlar vergisi uygulamasına yönelik düzenlemelerin bütününden 40 milyar TL gelir tahmin ediliyor.

‘ÇOK KAZANANDAN ÇOK AZ KAZANANDAN AZ’

Hazine ve Maliye Bakanı Mehmet Şimşek, yeni vergi paketinin Meclis’ten geçerek yasalaşmasıyla ilgili sosyal medya hesabı X üzerinden yaptığı açıklamada, şu ifadeleri kullandı: “Vergi düzenlemelerini içeren kanun Yüce Meclisimizde kabul edildi. Vergilemede adaleti ve etkinliği artırmayı, kayıt dışı ekonomiyle mücadeleyi hedefleyen bu yasa vatandaşlarımıza yük getirmiyor. Amacımız, çok kazanandan çok, az kazanandan az vergi almaktır. Vergi gelirlerinde sağlanan iyileşmeyi vatandaşlarımızın refahı ve ülkemizin istikrarı için verimli alanlara yönlendireceğiz.”

PRİM ORANLARINDA DEĞİŞİKLİK

Kısa vadeli sigorta kolları prim oranı yüzde 2.25 olarak değiştirildi. Bunun SGK’nin gelirinde yüzde 12.5 artış sağlayacağı tahmin ediliyor. SGK prim gelirinde aylık 911 milyon 375 bin 357 TL, beş aylık dönemde yaklaşık 4.6 milyar TL, bir yılda yaklaşık 10.9 milyar TL artış öngörülüyor. 8 Eylül 1999 öncesinde sigortalı sayılanlardan, ilk defa emekli aylığı bağlananların, aynı işyerinde çalışmaya devam etmeleri halinde 5 puanlık sosyal güvenlik destek priminin Hazine’den ödenmesine ilişkin uygulama sonlandırıldı. Bu kalemden kamu giderinde yıllık 13.7 milyar TL azalma bekleniyor.

Buna göre, konut ve ofis alım satımında ve kiralamasında piyasa değeri üzerinden vergi alınması ve konutunu, alımdan sonraki 3 yıl içerisinde satanlardan 2 kat, 5 yıl içerisinde satanlardan 1 kat daha fazla vergi alınmasının ikinci vergi paketine dahil edilmesi kesinleşti. Ayrıca, ikinci ve daha fazla evi olanlardan “kademeli yükselen” ilave emlak vergisi ve hayalet ev olarak adlandırılan 600 bin boş konuttan “ek emlak vergisi” talep edilecek.

230 BİN LOJMANDA KİRA FİYATI DÜZENLEMESİNE GİDİLECEK

Kira gelirini beyan etmeyen veya eksik beyan edenler için de ceza tutarları arttırılacak. Aynı şekilde kira giderini beyan etmeyenlerin de ceza tutarları artırılacak. Sayısı 230 bini aşan lojmanlarda da “kira fiyatı” düzenlemesine gidilecek. Lojmanlar, piyasadaki kira değerine göre yüzde 20 fiyat avantajıyla kullandırılabilecek.

Bu nedenle lojman olan bölgelerde fiyat araştırması yapılacak. Denetimin yoğunlaşacağı öncelikli alanlar da belirlendi. Kazancına göre kayıp, kaçak ve kayıtdışılığın fazla olduğu alanlar olarak belirlenen büfeler, güzellik salonları, estetisyen ve doktorlar, kuaförlere denetimde öncelik verilecek.

Vergi ve sosyal güvenlik alanına ilişkin düzenlemelerin yasalaşmasıyla oluşacak mali etki analiz edildi. Buna göre, kısa vadeli sigorta kolları prim oranının yüzde 2,25 olarak belirlenmesiyle SGK’nin gelirlerinde yüzde 12,5 artış sağlanacak. Yurt içi asgari kurumlar vergisi uygulamasına yönelik düzenlemeyle yıllık ilave 70 milyar lira gelcek. Yurt dışına çıkış harcının 500 liraya çıkarılmasının yıllık gelir etkisi 4,3 milyar lira olacak.

SGK’NIN GELİR YÜZDE 12.5 ARTACAK

En düşük emekli aylığının 12 bin 500 liraya yükseltilmesini de içeren Vergi Kanunları ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi’ne ilişkin etki analizi yapıldı. Buna göre, düzenlemeler kapsamında hayata geçirilmesi beklenen, ticari olmayan gezi, eğlence, spor gibi faaliyetlerde kullanılan deniz taşıma araçlarına limanlarda verilen kiralama, bakım gibi hizmetlere KDV istisnası uygulanmaması ve mevcut istisnanın kısmi istisnaya dönüştürülmesi halinde de yıllık toplam etkinin 5,4 milyar lira olacağı tahmin ediliyor.

Kanun teklifiyle, serbest bölgelerde faaliyet gösteren kurumların yurt içine yaptıkları satışlardan elde edilen kazançlara tanınan gelir ve kurumlar vergisi istisnasının kaldırılması, sadece bu bölgelerde imal edilen ürünlerin yurt dışına satışından elde edilen kazançların gelir veya kurumlar vergisinden müstesna olması öngörülüyor. İstisnanın ihracat ile sınırlandırılması durumunda 2025 yılı için 2,5 milyar lira gelir etkisi olması bekleniyor. Düzenleme kapsamında kısa vadeli sigorta kolları prim oranının yüzde 2,25 olarak belirlenmesiyle SGK’nin gelirlerinde yaklaşık yüzde 12,5 artış sağlayabileceği tahmin ediliyor.

33,2 MİLYAR LİRALIK MALİYET

Bu yılın mart ayı verilerine göre kısa vadeli sigorta kollarına tabi olup prim oranı yüzde 2 olan 18 milyon 225 bin 229 sigortalı bulunduğu, yüzde 2 olan kısa vadeli sigorta prim oranının yüzde 2,25 olması halinde tüm sigortalıların prime esas kazanç alt sınırı üzerinden bildirildiği varsayımı altında prim gelirlerinde aylık 911 milyon 375 bin 357 lira, beş aylık dönemde yaklaşık 4,6 milyar lira, bir yıllık süreçte ise yaklaşık 10,9 milyar lira artış olması öngörülüyor.

En düşük emekli aylığı düzenlemesiyle aylıkları yükseltilecek kişi sayısının 3,7 milyon olacağı; en düşük emekli aylığı ödeme tutarının 2024 yılı temmuz ödeme dönemi itibarıyla 12 bin 500 liraya yükseltilmesi halinde 2024 yılı için 33,2 milyar lira maliyet öngörülüyor.

Düzenleme kapsamında, Kurumlar Vergisi Kanunu’nda yapılan değişiklikle, Türkiye’de kurulmuş olmaları şartıyla kurumlar vergisinden istisna tutulanlardan taşınmazlara yatırım yapan fon ve ortaklıkların, ticari mal niteliğinde olanlar dahil sahip oldukları taşınmazlardan elde ettikleri kazançların yüzde 50’sinin, elde edildiği hesap dönemine ilişkin kurumlar vergisi beyannamesinin verilmesi gereken ayı izleyen ikinci ayın sonuna kadar kar payı olarak dağıtılması gerekecek. İstisna kazancın yüzde 50’sinin dağıtıldığı varsayımında, ortaklara dağıtılan kar paylarından alınacak gelir ve kurumlar vergisinin etkisinin 7,2 milyar lira olması bekleniyor.

Etki analizine göre yap-işlet-devret modeli ile kamu özel işbirliği projeleri kapsamında elde edilen kazançlar dan alınan yüzde 25’lik kurumlar vergisi oranı yüzde 30’a çıkarılacak. Böylelikle 557 milyon lira kurumlar vergisi etkisi oluşacak. Kurumlar Vergisi Kanunu’nda yurt içi asgari kurumlar vergisi uygulamasına yönelik düzenleme yapılması durumda 62 bin kurumlar vergisi mükellefinin etkilenmesi ve ilave 70 milyar liralık yıllık gelir etkisi olması bekleniyor.

ÇOK ULUSLU ŞİRKETLERDEN 40 MİLYAR TL GELİR

Çok uluslu şirketlerde küresel asgari kurumlar vergisi uygulamasına yönelik düzenlemelerin bütününden de 40 milyar lira gelir etkisi tahmin ediliyor. Yurt dışına çıkış harcının 500 liraya çıkarılmasıyla 2023 yılındaki gibi 8 milyon 743 bin kişinin yurt dışına harç ödeyerek çıkış yapacağı varsayımıyla yıllık gelir etkisinin 4,3 milyar lira olacağı tahmin ediliyor.

“VERGİ BARIŞI” LİTERATÜRDEN SİLİNİYOR

Uzlaşma yoluyla vergi borcunun silinmesi veya vergi affı gibi uygulamaların gerçekleşmemesi için de kararlı adımlar atılacak. TBMM’ye sunulan Torba Yasa Teklifi’nde bu hedefe yönelik adımların ilki atılmış ve artık uzlaşmaların vergi aslı üzerinden yapılmamasını sağlayacak madde teklife eklenmiş, sadece cezaların/faizlerin uzlaşma kapsamına girebileceği vurgulanmıştı. İkinci pakette, uzlaşmadan sonra gerçekleşebilecek olumsuzluklara yönelik “maddi/manevi yüksek ve caydırıcı cezalar” uygulanması için çalışma yapıldığı da öğrenildi.

Bu uygulamalarla, “vergi affı” gibi Türkiye’ye özgü, sisteme/güvene zarar veren ve haksız rekabete neden olan uygulamaların ortadan kaldırılması hedefleniyor. Vergi Usul Kanununda yer alan cezalarda da rekor artış planlanıyor. Tamamen kayıt dışı olan, hiç mükellefiyet tesis ettirmeden kazanç elde edenle, kayıtlı olup vergi kaçıranların cezaları arasında da farklılaşmaya gidilecek.

Kamu Mali Yönetimi ve Kontrol Kanunu’na ekli idareler ile bu idarelere bağlı, ilgili ve ilişkili kamu kurum ve kuruluşlarına ait taşıtların Özelleştirme İdaresi Başkanlığı aracılığıyla satışına ve elde edilen gelirlerin ilgisine göre genel bütçeye veya ilgili idare bütçesine gelir kaydedilmesine yönelik hüküm kapsamında yer alacak taşıtlara ilişkin sayı ve mali boyut, düzenlemenin yasalaşmasından sonra yürütülecek çalışma sonucunda belirlenecek.

Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Karar’ın ilgili hükmünde olduğu gibi Sanayi ve Teknoloji Bakanı ile Türkiye’ye doğrudan yatırım yapan Doğrudan Yabancı Yatırımlar Kanunu’nda tanımlanan yabancı yatırımcılar arasında imzalanan ve yatırım teşviklerine ilişkin hükümler içeren yatırım sözleşmelerine sağlanacak damga vergisi istisnası, düzenlenecek sözleşme sayısı ve sözleşmede yer verilecek yatırım tutarına göre hesaplanacak.

Anayasa Mahkemesi kararı doğrultusunda Yükseköğretim Kurumları Teşkilatı Kanunu’nda yapılan değişiklikle yükseköğretim kurumlarının yürürlükteki kadroları yeniden ihdas edildiği için hükmün, merkezi yönetim bütçesine ilave yük getirmesi öngörülmüyor.

BOTAŞ’A YÖNELİK HÜKÜMLER

Doğal Gaz Piyasası Kanunu’nda yapılan değişiklikle, 2023 ve önceki yıllarda düzenlenen Cumhurbaşkanı kararları doğrultusunda hesaplanan görevlendirme bedeli alacaklarına karşılık ilgili borçların mahsuplaşılarak terkin işlemiyle BOTAŞ’ın birikmiş borçlarının ve Hazine’den olan görevlendirme bedeli alacaklarının karşılıklı olarak kapanması amaçlanıyor.

BOTAŞ’ın vergi borçları karşılıksız silinmediği, görevlendirme alacaklarından mahsup edildiği göz önüne alındığında görevlendirme alacaklarına karşılık ferileriyle birlikte terkin edilecek tutar haziran ayı itibarıyla 181,3 milyar lira olarak hesaplandı. Düzenlemenin yürürlüğe girmesiyle Kuruluşun borcu, görevlendirme bedeli alacağına mahsup edilerek Hazine ve Maliye Bakanlığının BOTAŞ’a olan 232,6 milyar lira tutarındaki borcu 51,3 milyar liraya düşebilecek.

Önceki yıllarda da söz konusu hükme benzer düzenlemelerin yürürlüğe girmesiyle BOTAŞ’ın toplam 155,9 milyar lira ferileri ile birlikte vergi borcu terkin edilerek görevlendirme bedeli alacaklarından mahsup edilmişti.

Teklifin BOTAŞ’a yönelik diğer hükümleriyle ise Anayasa Mahkemesi tarafından belirtilen ihalelerde saydamlık, hesap verilebilirlik, fırsat eşitliği ve öngörülebilirlik ilkelerinin kanuni güvence altına alınması hedefleniyor.

KAMU BANKALARININ SERMAYELERİ GÜÇLENDİRİLECEK

Teklifle, Türkiye Varlık Fonu Yönetimi Anonim Şirketi Piyasa İstikrar ve Denge Alt Fonu’na kamu bankalarının sermayelerinin güçlendirilmesi amacıyla 2024 mali yılı içerisinde ikrazen özel tertip devlet iç borçlanma senedi ihraç etme yetkisi Hazine ve Maliye Bakanına veriliyor. Bu kapsamda 24 Nisan 2024’te itfa edilen ikrazen özel tertip senedin itfası nedeniyle Sermaye Yeterlilik Rasyosu kritik düzeyin altına düşen bankaların sermayelerini güçlendirecek minimum tutar belirlenerek ikrazen özel tertip ihraç tutarının bununla sınırlanması öngörülüyor. Bu ihracın maliyeti; para birimi, vade ve senet tipi detaylarına göre değişiklik gösterebilecek.

Petrol Piyasası Kanunu’nda yapılan değişiklikle sahte veya yanıltıcı belge düzenlenerek yapılmaya çalışılan mali usulsüzlüklerle mücadele konusunda önemli kazanımlar sağlanacak. Böylece üçüncü taraflarca yapılan mali belge usulsüzlüklerine bağlı haksız rekabete uğrayan ve faaliyetlerini mevzuata uygun olarak yürüten lisans sahiplerinin rekabet güçlerinde iyileşme olması bekleniyor.

24 BİN 800 GELİR UZMANI, 4 BİN 127 GELİR UZMAN YARDIMCISI

Gelir İdaresi Başkanlığı ile İlgili Bazı Düzenlemeler Hakkında Kanun’da yapılan değişiklikle, gelir uzmanları ile gelir uzman yardımcılarının görev sorumluluklarına yönelik ortaya çıkan ihtilaflar ile mevzuattaki boşluğun giderilmesi hedefleniyor. Bu bağlamda Gelir İdaresi Başkanlığında istihdam edilen toplam gelir uzmanı ve gelir uzman yardımcısı personel sayısı, Başkanlığın toplam personel sayısının yaklaşık yüzde 73’ünü oluşturuyor. Halihazırda 24 bin 800 gelir uzmanı, 4 bin 127 gelir uzman yardımcısı istihdam ediliyor.

Hazine ve Maliye Bakanlığının taşra teşkilatında sunulan muhasebat ve muhakemat hizmetlerinin Gelir İdaresi Başkanlığına bağlı defterdarlıklar aracılığı ile sunulmasına yönelik düzenlemeler kapsamında kaldırılan “defterdar yardımcısı” kadrolarında çalışan personel, Başkanlığın taşra teşkilatında yer alan Gelir İdaresi Grup Müdürü kadrolarına atanacak. Defterdar yardımcısı kadrosundaki 29 kişi hüküm kapsamına giriyor.

Genel aydınlatma giderleri için il özel idareleri payından ve belediyelerin genel bütçe vergi gelirleri payından yapılan kesintilerin artırılmasına yönelik düzenlemenin yürürlüğe girmesi halinde 5,86 milyar lira, Cumhurbaşkanı yetkisi kullanılması halinde ise 11,7 milyar lira mali etki bekleniyor. 2024 yılı bütçesinde bu kapsamda 35 milyar lira ödenek, 2024 yılı için bütçe ödeneği dışında genel bütçe vergi gelirleri payından ise 7,2 milyar lira aktarım yer alıyor.

375 sayılı Kanun Hükmünde Kararname’de yapılacak değişikliğin yürürlüğe girmesiyle 2024 yılında toplam 3 bin 438 vergi müfettişi için vergi başmüfettişliği kadrosuna atama teklifi yapılması, vergi başmüfettişliği kadrosuna gerçekleştirilecek atamalar sonucunda yapılacak fark ödemelerinin brüt toplamının aylık 20 milyon 628 bin lira olması öngörülüyor.

Her statüdeki kurum ve kuruluşun yönetim ve denetim organlarında görev alan her statüdeki kamu görevlilerine görevlerinden sadece biri için ödeme yapılması ve yapılacak ödemelere üst sınır getirilmesine yönelik hüküm kapsamında yer alan kurumsal kapsam da belirleniyor. Hükümle söz konusu ödemelerin disipline edilmesinin sağlanması hedeflenirken, bazı kurul üyelerinin mevcut ücretlerinde düşüş yaşanacağı tahmin ediliyor.

Fortune 500 Türkiye 2023 şirketlerinin, toplam net karı 2022’ye göre yüzde 77,2 artarak 965 milyar 800 milyon liraya çıktı, 1 trilyon sınırına yaklaştı.

Esas faaliyet kar marjının bir önceki yıla göre 1,71 puan azaldığı aktarılan araştırmada, diğer gelir gider dengesinin 3,11 puan, finansman giderlerinin ise 1,67 puan arttığı görüldü.

Şirketlerin vergi öncesi kar marjı, bir önceki yıla göre 0,27 puan azalmasına karşın net kar marjı yüzde 7,53’e yükseldi. Böylece 2023’te son 5 yılın en düşük esas faaliyet kar marjı gerçekleşirken en yüksek net kar marjı elde edildi.

Fortune 500 Türkiye 2023 Araştırması’na göre, enflasyon muhasebesinin uygulamaya girmesi farklılaşan bir bilanço yapısının ortaya çıkmasına neden oldu. 500 şirketin toplam net satışları 2022’ye kıyasla yüzde 60,6 artışla 12 trilyon 828 milyar liraya çıktı.

Finansal tablolarını UFRS kapsamında hazırlayan şirketlerin toplam net satışları reel olarak yüzde 3,61 arttı. UFRS uyarınca hazırlamamış olan şirketlerin toplam net satışları nominal olarak yüzde 33,53 artarken, Üretici Fiyat Endeksi (ÜFE) dikkate alındığında reel olarak yüzde 7,41 daralma görüldü.

LİSTEDE İLK 3 SIRALAMA DEĞİŞMEDİ

Fortune 500 Türkiye 2023 Araştırması’nda, net satış rakamlarına göre yapılan listede ilk sırada yeniden 839 milyar liralık satış geliriyle Enerji Piyasaları İşletmesi AŞ (EPİAŞ) yer aldı.

Türkiye Petrol Rafinerileri AŞ (Tüpraş) 686 milyar liralık satış geliriyle ikinci olurken, Tüpraş’ı 504 milyar lira net satış geliriyle Türk Hava Yolları (THY) izledi.

Listenin ilk 10’unda sırasıyla Ahlatcı Kuyumculuk Sanayi ve Ticaret, Ford Otomotiv Sanayi, Petrol Ofisi, BİM Birleşik Mağazalar, Opet, Arçelik ve Shell&Turcas Petrol AŞ yer aldı.

24 ŞİRKETİN NET SATIŞ GELİRİ 100 MİLYAR LİRAYI GEÇTİ

Fortune 500 Türkiye 2023 listesinde yer alan şirketler içinde net satış gelirleri 10 milyar liranın üzerinde olan şirket sayısında büyük artış yaşandı. Söz konusu şirket sayısı 2023’te bir önceki yıla göre 80 adet artarak 218’ye yükseldi.

Net satışları 25 milyar liranın üzerinde olan şirket sayısı 26 adet artışla 85 olurken, 50 milyar liranın üzerinde net satış gelirine sahip olan şirket sayısı 43’e çıktı. 100 milyar liranın üzerinde net satış gelirine sahip olan şirket sayısı ise 24’e ulaştı.

Fortune 500 Türkiye listesine girmenin çıtası da artış gösterdi. Ciro alt sınırı 2022’ye göre yüzde 62,7 artarak 3 milyar 621 milyon liraya yükseldi.

Araştırmada, söz konusu alt sınırın her sene artmasının, şirketlerin önemli büyüklüklere ulaştıkları ve küresel rekabet sisteminde bu ölçekleriyle etkilerini artırabileceklerinin bir göstergesi olduğu belirtildi.

İHRACAT TL BAZINDA YÜZDE 46,4 ARTTI

Araştırmada, küresel ticaretin zayıflamasının Fortune 500 Türkiye şirketlerinin toplam ihracatına etkili olduğu kaydedildi. Bu şirketlerin toplam ihracatı 2022’ye göre TL bazında yüzde 46,4 artarak 3 trilyon 118 milyar liraya yükseldi.

Dolar bazında bakıldığında ise 2023’te Fortune 500 şirketlerinin toplam ihracatının yüzde 2,1 ile düşük bir performans sergilediği görüldü.

BORSADA İŞLEM GÖREN ŞİRKETLER REKOR SEVİYEYE ULAŞTI

Fortune 500 Türkiye listesinde borsa şirketlerinin sayısı geçen yıl gerçekleşen halka arzların da etkisiyle bir önceki yıla göre arttı.

Artan yerli yatırımcı sayısının yanı sıra sermaye piyasalarının sunduğu finansman olanakları şirketlerin sermaye piyasalarına olan ilgisini artırdı.

Gerçekleşen halka arzların etkisiyle Fortune 500 Türkiye şirket sıralamasında yer alan Borsa İstanbul’da işlem gören şirket sayısı 2023’te 138’e çıktı. Bu sayı ile Fortune 500 Türkiye Araştırmasının ilk yıl olan 2007’den bu yana en yüksek BİST şirketi sayısına ulaşıldı.

Karlılıkta sağlanan önemli iyileşmeler ve artışlara rağmen Fortune 500 Türkiye listesindeki şirketlerin istihdamı 2023’te yüzde 1,1’lik sınırlı artışla 1 milyon 391 bine yükseldi.

]]>Art arda 6’ncı yılda rekor sayıda ticari uydu yörüngeye fırlatılırken, geçen yıl toplam 2 bin 781 ticari uydu konuşlandırıldı.

Geçen yıl konuşlandırılan uydu sayısının bir önceki yıla kıyasla yüzde 20 arttığı görüldü.

AKTİF UYDU SAYISI 9 BİNİ AŞTI

Dünyanın çevresinde bulunan aktif uydu sayısı 2023 sonu itibarıyla 9 bin 691’e ulaşırken, bu sayı son 5 yılda yüzde 361 arttı. Bu uyduların, merkezi 87 ülkede bulunan kuruluşlar tarafından işletildiği kayıtlarda yer aldı.

Söz konusu uyduların işlevlerine göre dağılımına bakıldığında, bunların yüzde 69’unun ticari iletişim, yüzde 12’sinin uzaktan algılama, yüzde 9’unun AR-GE amaçlı işletildiği görüldü.

Aktif uydular arasında, hükümet iletişimi ile askeri gözetleme amacıyla faaliyet gösteren uydular yüzde üçer, navigasyon ile bilimsel alanlarda faaliyet gösterenler yüzde ikişer pay aldı.

ABD’li kuruluşların, bazıları diğer ülkelerle ortaklık halinde olmak üzere, 6 bin 500’den fazla uydu işletmesi dikkati çekti.

İNOVASYON UYDU GELİRLERİNİ ARTIRDI

Teknolojik inovasyonlar maliyet uygunluğunu ve verimliliği artırmaya devam ederken, uydu üretimi, yer ekipmanı ve fırlatma gelirleri de 2023’te artışını sürdürdü.

Geçen yıl küresel uzay ekonomisinin elde ettiği 400 milyar dolar gelirde ticari uydu endüstrisi dikkati çekti. Sektörün elde ettiği gelir 2023’te yüzde 2 artarak 285 milyar dolara yükselirken, dünya uzay ekonomisinden yüzde 71 pay aldı.

Uydu sektöründe en çok gelirin sağlandığı alan yer ekipmanları olarak öne çıktı. Küresel navigasyon uydu hizmetleri (GNSS) ve ağ ekipmanlarındaki sürekli büyüme, bu alanda geçen yıl 150,4 milyar dolar gelir elde edilmesine yardımcı oldu.

Geniş bant aboneliklerinin ve gelirlerinin artması ile uzaktan algılama gelirlerindeki büyümenin bir araya gelmesiyle 2023’te toplam 110,2 milyar dolarlık uydu hizmetleri geliri elde edildi.

UYDU ÜRETİM GELİRLERİ 17,2 MİLYAR DOLARA ÇIKTI

Devam eden inovasyon, uydu kapasitesi ve daha düşük üretim maliyetleri sayesinde küresel uydu üretim gelirleri geçen yıl 17,2 milyar dolara çıktı.

Uygun fiyat ve yenilikler, artan fırlatma faaliyetlerine ve tarihi yüksek seviyede fırlatma sayılarına yol açtı. Toplamda 190 fırlatmanın gerçekleştirildiği 2023’te, küresel fırlatma gelirleri 7,2 milyar dolar oldu.

Ticari uydu sürdürülebilirlik faaliyetleri yıl içinde önemli gelirler üretmeye başlarken, bu gelir geçen yıl 300 milyon doların üzerine çıktı.

Yer ekipmanları alanından elde edilen gelirde ilk sırayı 115,5 milyar dolarla GNSS cihazları ile çip setleri aldı. Bunu, 18,2 milyar dolarla tüketici ekipmanları, 16,7 milyar dolarla ağ ekipmanları takip etti.

ABD FIRLATTIĞI UYDULAR VE ELDE ETTİĞİ GELİRLE ÖNE ÇIKTI

Geçen yıl ABD’nin uydu endüstrisinden sağladığı gelir 105 milyar dolar olurken, ülkenin küresel uydu gelirlerinden aldığı pay son 5 yılda ortalama yüzde 37 olarak hesaplandı.

Uydu hizmetleri gelirinden ABD’nin aldığı pay da dikkati çekti. Geçen yıl bu alanda 44,5 milyar dolar gelir sağlayan ABD, küresel uydu hizmetleri gelirinin yüzde 40’ını elde etti.

Ticari uydu sektöründe lider ABD olurken, geçen yıl içinde fırlatılan ticari uyduların yüzde 85’i ABD’li firmalar tarafından üretildi.

ABD’de 2023’te fırlatılan uydulardan da 3,9 milyar dolar gelir elde edilirken, bu tutar küresel fırlatma gelirlerinin yüzde 54’ünü oluşturdu.

“GÜNÜMÜZ UYDULARI HER ZAMANKİNDEN DAHA DÜŞÜK MALİYETLE DAHA FAZLASINI YAPABİLİYOR”

SIA Başkanı Tom Stroup, AA muhabirine, endüstrinin tüm sektörlerindeki yerli teknolojik inovasyonların yalnızca uyduların faydasını ve kapasitesini artırmakla kalmadığını, aynı zamanda uyduları üretme ve Dünya yörüngesine fırlatma maliyetini de düşürdüğünü söyledi.

Stroup, “Sonuç olarak, günümüz uyduları her zamankinden daha düşük maliyetle daha fazlasını yapabiliyor ve bu, ABD’nin endüstriye liderlik etmesine, benzeri görülmemiş bir büyümeye ve uzay tabanlı hizmetlere genel olarak artan ilgiye yardımcı oldu.” dedi.

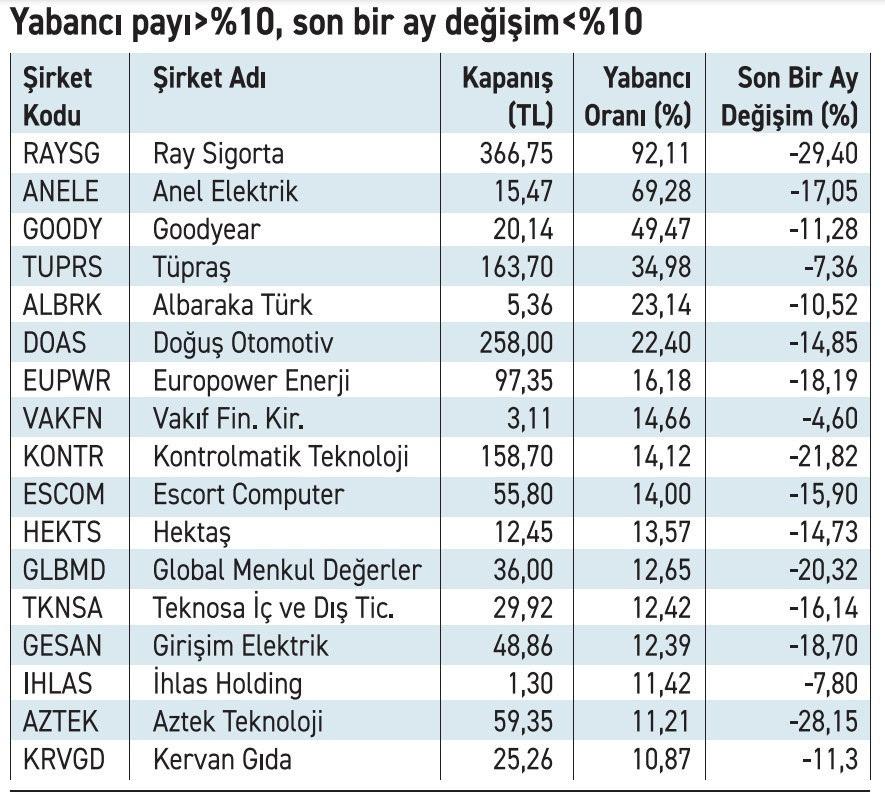

Borsada bir süredir devam eden satış baskısı Mehmet Şimşek’in “Bu pakette değil ama belki bir sonraki pakette borsa kazançlarının vergilendirilmesini çalışıyoruz.” ifadesiyle günlük kayıp yüzde 2,5’in üzerine çıktı. Satış yapanlara baktığımızda yabancı işlemlerinin ağırlık bulduğunu görüyoruz. Yabancı çıkışı devam ediyor.

Yabancı, satarken emeklik fonları alıyor

Yabancıların satışlarını emeklilik fonları karşılıyor. Ancak bu alımlar çok güçlü gelmiyor. Endeksin gün içerisinde yüzde 2,5’in üzerinde gerilemesi de bunu teyit eder nitelikte. Satış baskısının güçlü olması endeksin gerilemesinde etkili oldu. Düşüş yönündeki satışların derinleşmesi beklenmemeli. Konjonktür piyasadan yana. Hisselerdeki kısa süreli gerilemeler bir süre sonra alıcıların yeniden güçlenmesini sağlayacaktır. Endeks zayıf ve hacimsiz bir seyirde taban oluşturmaya çalışacaktır.

PİYASALARIN NABZI

Borsada yatırımcıların radarında hangi hisseler var?

YÜKSELİŞTEKİLER

●Fenerbahçe Futbol (#FENER): 7 gündür sürekli yükseliyor. Son bir ayda %52,97 yükseldi.

●T.Tuborg (#TBORG): 4 gündür sürekli yükseliyor. Bir ayda %10,06 ve bir yılda %219 yükseldi.

●Nurol GMYO (#NUGYO): 3 gündür yükseliyor. Bir ayda %19,56 yükseldi.

●Galatasaray Sportif (#GSRAY): 3 gündür yükseliyor. Son bir ayda %14,23 yükseldi.

●Göknur Gıda (#GOKNR): 3 gündür yükseliyor. Bir ayda %28,33 yükseldi.

DÜŞÜŞTEKİLER

●Agrotech Teknoloji (#AGROT): 7 gündür sürekli düşüyor. Son bir ayda %24,20 geriledi.

●İdealist GMYO (#IDGYO): 5 gündür sürekli düşüyor. Son bir ayda %12,91 geriledi.

●Bayrak Taban Sanayi (#BAYRK): 5 gündür sürekli düşüyor. Son bir ayda %41,13 geriledi.

●Good-Year (#GOODY): 3 gündür sürekli düşüyor. Son bir ayda %23,64 geriledi.

●Politeknik Metal (#POLTK): 3 gündür sürekli düşüyor. Son bir ayda %50,06 geriledi.

NE OLDU?

●İstanbul’da perakende fiyatlar Haziran›da %3,42 arttı.

●Seğmen Kardeşler halka arz büyüklüğü 1,05 milyar TL oldu.

●Karşılıksız çek adedi %33,2 azaldı.

●Sony Group, kripto para birimi ticaret platformu Amber Japan’ı satın aldı.

●Yoksulluk sınırı Haziran’da 61.820 TL oldu.

NE OLACAK?

●Euro Bölgesi TÜFE (Haziran) verisi açıklanacak.

●12:00, Euro Bölgesi İşsizlik Oranı (Haziran) açıklanacak.

●16:30, Powell ve Lagarde ekonomik değerlendirme konuşması yapacak.

●17:00, ABD JOLTS Açık İş Sayısı (Mayıs) verisi duyurulacak.

●3 Temmuz’da enfl asyon verisi açıklanacak.

ZEYNEP’E SOR / HEDGE FONU MU, YATIRIM FONU MU?

Hedge fonu; agresif yaklaşım, yüksek getiri potansiyeli, esneklik, profesyonel yönetim, çeşitlendirme. Yüksek risk, yüksek yönetim ücreti, likidite kısıtlamaları, sınırlama eksikliği.

Yatırım fonu; çeşitlendirme, profesyonel yönetim, likidite, günlük işlem yapabilme, düşük giriş engeli. Yönetim ücreti, daha sınırlı getiri potansiyeli, piyasa riskine bağımlılık, sınırlama.

Gelirindeki artış sürüyor. İlk çeyrekte maliyetleri azaltmayı başardı. Ortaklar ise satış yaptı

Kontrolmatik geçen yıla göre azalsa da aldığı işleri paylaşmaya devam ediyor. Ancak talep azalmasını ve fiyatın düşmesini anlamlandıramıyorum. Gözden kaçırdığım nedir?/Dilek Palaoğlu

Dilek, bir şirketin gelir ve kârını artırması arzu edilen bir durumdur. Firma, yeni iş alabildiği ölçüde hedefini gerçekleştirir. Ancak yeni iş alımlarının ülkenin genel ekonomik gelişim ve içinde yer aldığı sektörle doğrudan bağlantısı olduğunu da göz ardı etmemelisin. Bazı yıllarda alınan iş ya da siparişlerde düşüş yaşansa da önemli olan şirketin uzun vadede büyüme perspektifini koruyabilmesidir. Bunu da şirketin içinde yer aldığı sektörün büyümesini takip ederek gözlemleyebilirsin. Kontrolmatik, enerji sektöründeki mühendislik hizmetleriyle öne çıkıyor.

Şirket, büyüyen gelir yapısı ile dikkat çekiyor. Geçtiğimiz yıl kârın düşmesinde maliyetlerin hızlı artması etkili olurken 2024’ün ilk çeyrek döneminde toparlandı. Gelirlerindeki artış korunurken kârın büyümesi olumlu olarak değerlendirilmeli. Bu yılın ilk çeyreğinde maliyetleri kontrol altına aldığı görülüyor. Bununla birlikte hissenin fiyatı, şubat ayında test ettiği 314,50 TL’nin ardından geriledi. İki büyük ortağı ise bir payı 170 TL’den olmak üzere 6 milyon adet hisseyi özel emirle sattı. Gelir ise faizsiz olarak firmaya borç verilecek. Satış ağırlıklı piyasada alıcılar mesafeli duruyor.

Çelik sektörü genişliyor. Sektörün önemli oyuncusu bu büyümeden yararlanmasını bilecektir

Ereğli Demir Çelik ile alakalı bazı yabancı aracı kurumlar neden sürekli “sat” önerisinde bulunuyor. Ereğli hakkındaki beklentiniz nedir?/Gürol Yıldız

Gürol, aracı kurumlar farklı gerekçelerle hisselerde alım ya da satım tavsiyesinde bulunabilir. Yatırımcılar, bilgilenme kaynaklarından biri olarak aracı kurumların raporlarından istifade etmelerinde yanlışlık yok. Ancak bu raporlarla bağlı kalınması istenen sonuçları her zaman getirmeyeceğini de göz ardı etmemeli. Bunun ana nedeni aracı kurumların değerlendirmede bulunurken farklı gerekçelerle hareket edebilme olasılıklarıdır. Kimi zaman da piyasadaki genel yaklaşımdan kopmama kaygısı da olabilmekte. Oysaki değerlendirme çok basit. Bakman gereken şirketin büyüyüp büyümediğidir.

Ereğli Demir Çelik, geçtiğimiz yıl zor bir süreç geçirirken kâr etmesini bildi. Bu yılın ilk çeyreğinde ise daha güçlü bir ivme sergiledi. Satışlarında %89’luk bir artış gerçekleştirirken dönem sonunda net kârını 5,6 milyar TL’ye çıkardı. Merkezi Brüksel’de bulunan Dünya Çelik Birliği (Worldsteel) verilerine göre mayıs ayında Türkiye’de ham çelik üretimi %11,6 artışla 3,2 milyon tona çıktı. Yılın ilk beş ayında ise toplam miktar 15,5 milyon ton oldu. Veriler sektörde büyümenin sürdüğünü yönelik. Genişleyen sektörde önemli bir aktör konumundaki Ereğli’nin de büyümesi olağan görülmeli.

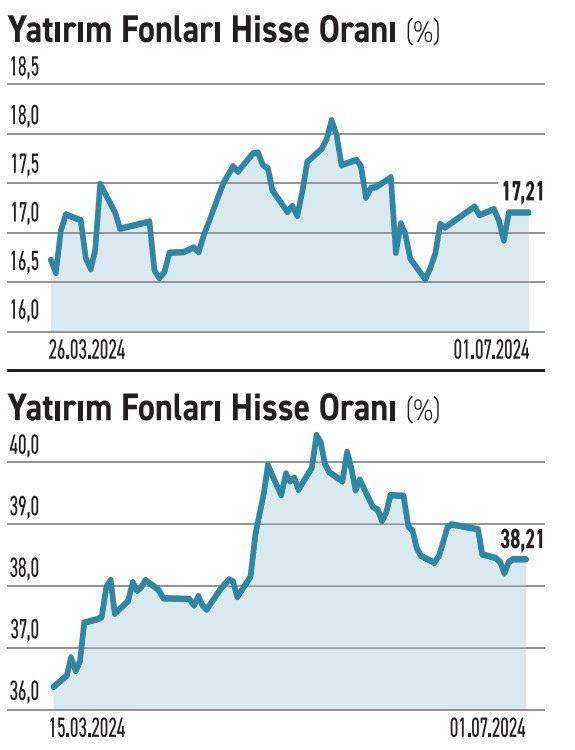

YATIRIM FONLARI

Yılbaşından bu yana yatırımcı sayısı en fazla artan fonlarda aynı dönemde getiriler yüzde 26,09 ile yüzde 84,67 arasında değişti. Yatırımcı sayısı artan fonlar ağırlıklı olarak para piyasası fonları ancak bunlar içerisinde yüzde 84,67 oranındaki getiri ile İş Portföy Sürdürülebilirlik Hisse fonu öne çıktı.

YATIRIM ARAÇLARI

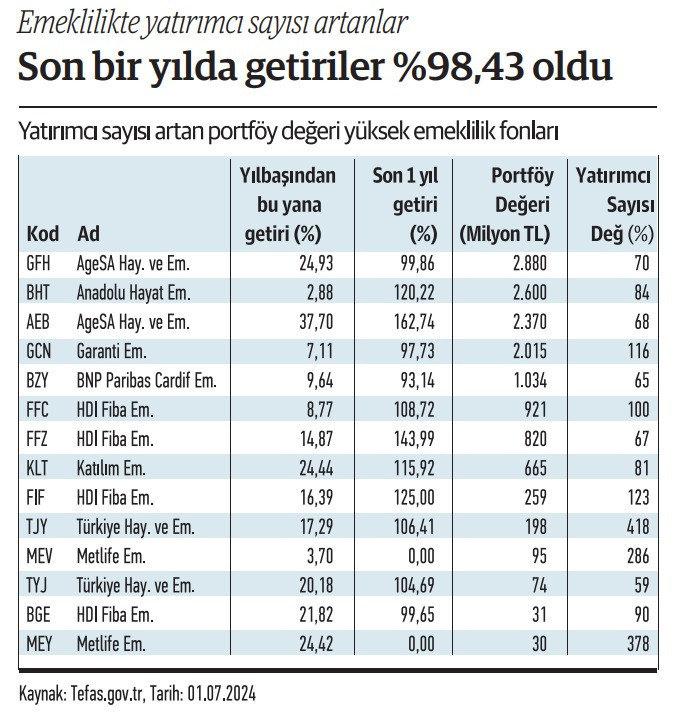

EMEKLİLİK FONLARI

Son dönemde yatırımcı sayısı artan ve portföy değeri yüksek olan emeklilik şirketleri dikkat çekiyor. İşte öne çıkan bazı fonlar ve performansları: AgeSA Hayat ve Emeklilik Sürdürülebilirlik Hisse Senedi EYF (GFH). Yılbaşından bu yana %24,93 getiri sağlayan bu fon, son bir yılda %99,86 oranında yükselerek 2 milyar 880 milyon TL portföy değerine ulaştı. Yatırımcı sayısında %70 artış yaşandı. Anadolu Hayat Emeklilik Teknoloji Sektörü Hisse Senedi EYF (BHT); yılbaşından bu yana %2,88 getiri sağlarken, son bir yılda %120,22 oranında yükseldi. Portföy değeri 2 milyar 600 milyon TL ve yatırımcı sayısında %84 artış kaydedildi.

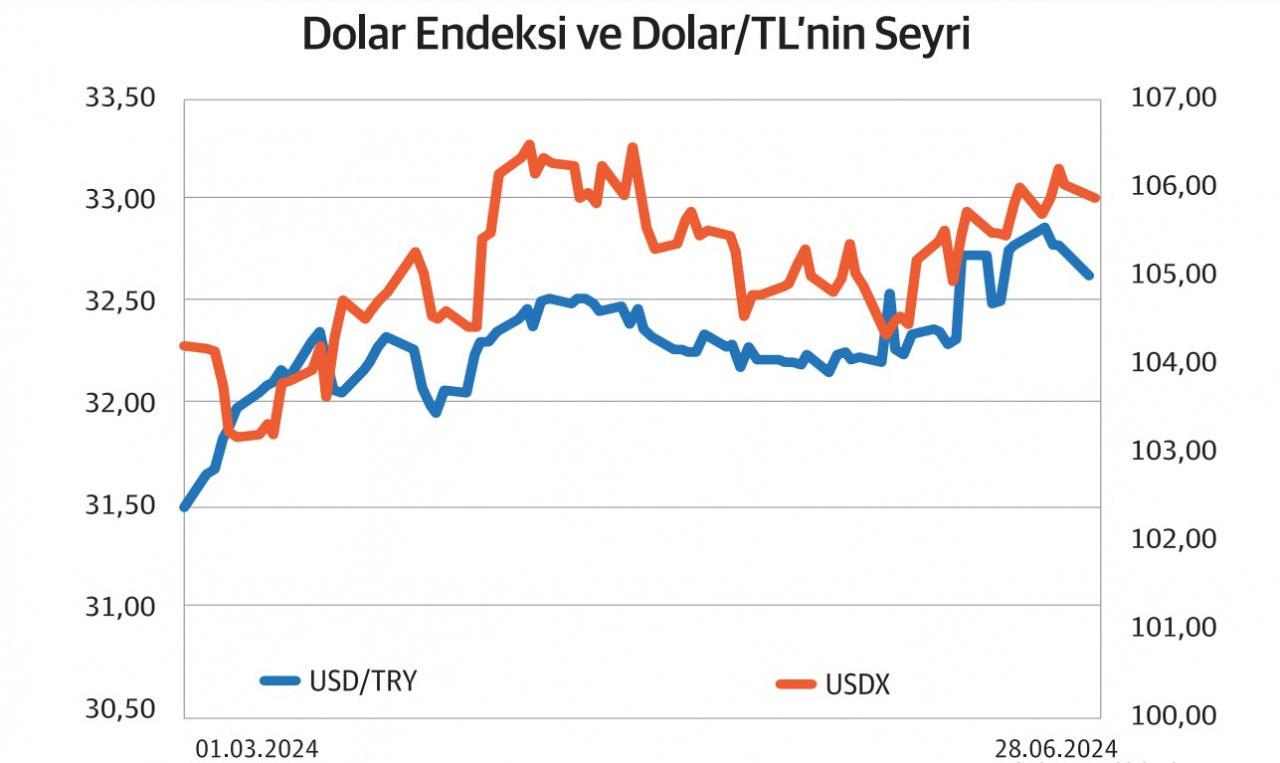

DÖVİZ PİYASASI

Dolar/TL ve DXY’nin Seyri

Dolar kuru 32,67 ve Dolar Endeksi DXY 105,62 seviyesinde bulunuyor. Dolar Endeksi yüzde 0,22 gerilemesine rağmen 105’in üzerindeki seyrini koruyor. Dolar/TL ise içerisinde hareket ettiği yatay batta seyrini sürdürüyor. DXY 105’in üzerindeki seyrini korudukça Dolar/TL de 32,5’in üzerindeki seyrini koruyacaktır.

TAHVİL

Deniz Faktoring, %60,64 yıllık bileşik faizden bono ihraç etti

Deniz Faktoring, 28 Haziran 2024 günü finansman bonosu ihraç etti. Toplam tutarı 380.000.000 TL olan bononun, yıllık basit faizi %51,50 olurken, bileşik faizi de %60,64’e denk geliyor. Tek kupon ödemeli bono 126 gün vadeli olup ödeme tarihi 1 Kasım 2024 olarak belirlendi. Kupona isabet eden faiz oranı da %17,78 olacak.

%51,50 YILLIK BASİT FAİZ

Diğer taraftan 28 Haziran tarihli Gecelik Referans Faiz Oranı (TLREF) 52,65 seviyesinde bulunuyor. Deniz Faktoring’in çıkardığı bononun yıllık %51,50 basit faiz oranı, TLREF’in 1,15 puan altında bulunuyor. Şirketin önermiş olduğu faiz oranı, piyasa koşullarıyla kıyaslandığında kendisi için cazip bir seçenek olarak değerlendirilebilir. Bono piyasada TRFDZFKK2418 ISIN kodu ile işlem görecek.

ŞİRKET PANOSU / Şirket haberlerinde bugün önemli ne var?

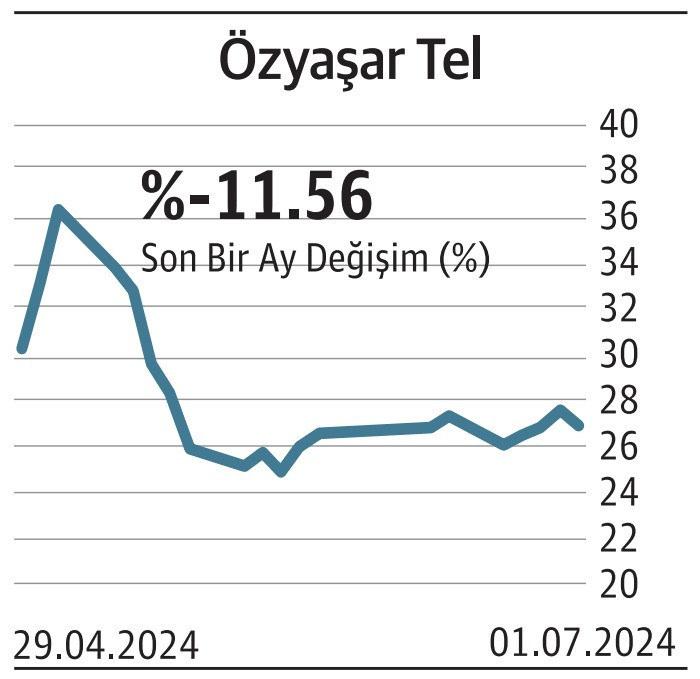

ÖZYAŞAR TEL

Avrupa’dan yüksek katma değerli ürün siparişi alıyor. Hissenin fiyatı ise halka arzın altında

Özyaşar Tel, Arnavutluk’ta faaliyet gösteren iştiraki CWI Albanıa üzerinden 991.000 euro tutarında sipariş aldı. Tutar güncel kurdan yaklaşık 34,75 milyon TL’ye denk geliyor. Şirket daha önce de Avrupa’da faaliyet gösteren bir müşterisinden yaklaşık 933.793 euro tutarında sipariş aldığını bildirmişti. Söz konusu siparişin tutarı ise yaklaşık 32.950.660 TL olarak açıklandı. Her iki sipariş yüksek katma değerli ürün grubu içinde yer aldığı belirtildi. Teslimatlar temmuz ayı içinde gerçekleştirilecek. Geçtiğimiz mayıs ayında 28 TL’den halka açılan şirket, ilk günlerde yükselse de şimdilerde halka arz fiyatının altında işlem görüyor. Alıcı ilgisi zayıf kaldı.

MANAS ENERJİ

İGDAŞ’ın ihalesine kısmi katıldı. 19 kalemde en iyi teklifi verdi. Gelirini daha da güçlendirmeli

Manas Enerji, İGDAŞ tarafından açılan «Doğalgaz Sayacı Alımı» ihalesine kısmi teklifl e katıldı. Şirket, 32 kalemden oluşan ihalede 26 kaleme fiyat verirken bunların 19’unda en uygun teklifin sahibi oldu. Söz konusu 19 kalemin toplam bedeli, KDV hariç 121.271.973 TL olarak açıklandı. Şirket, henüz ihale sürecinin devam ettiğini ve ihale komisyon kararının beklendiği bilgisini paylaştı. Manas Enerji’nin nisan ayından bu yana aldığı işlerin toplam tutarı ise bu yeni iş dahil 240 bin dolar ve 132,4 milyon TL. Firma bu yılın ilk çeyreğinde ise gelirini %3 gerileterek 75,45 milyon TL’ye düşürdü. Mevcut alınan işlerin 2023 yılı satışlarına oranı ise yaklaşık %51 seviyesinde bulunuyor.

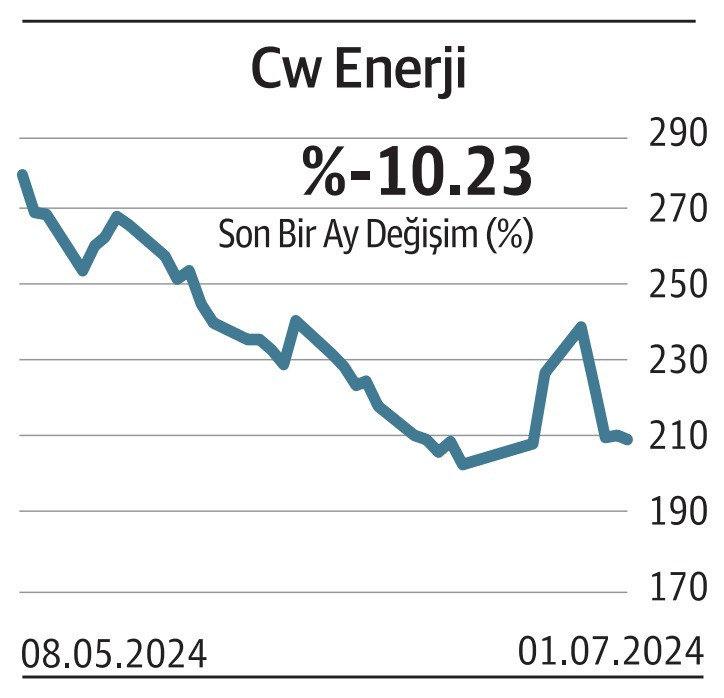

CW ENERJİ

Yeni güneş enerjisi santrali işi için anlaşmaya vardı. Haziran ayında dört yeni sipariş aldı

CW Enerji, yurt içinde yerleşik bir müşterisiyle çatı tipi güneş enerjisi santrali kurulumu için kdv hariç 1.316.000 dolara anlaşmaya vardı. Sözleşme tutarı güncel kurdan 43.219.677 TL’ye denk geliyor. Proje, yılın son çeyreğine kadar tamamlanacak. Yeni iş ilişkisi bedeli, şirketin 2024 ilk çeyrek cirosuna oranı yaklaşık %2 seviyesinde bulunuyor. Bu işle birlikte haziran ayında açıklanan dört anlaşmanın toplam tutarı 8.804.000 dolar oldu. Şirketin açıkladığı üç aylık mali tablolarında ise net geliri %20 azaldı ve 2,48 milyar TL’ye düştü. Dönem sonunda da azalan gelir etkisini gösterirken net dönem kârı %59 düşüşle 121,97 milyon TL’ye indi.

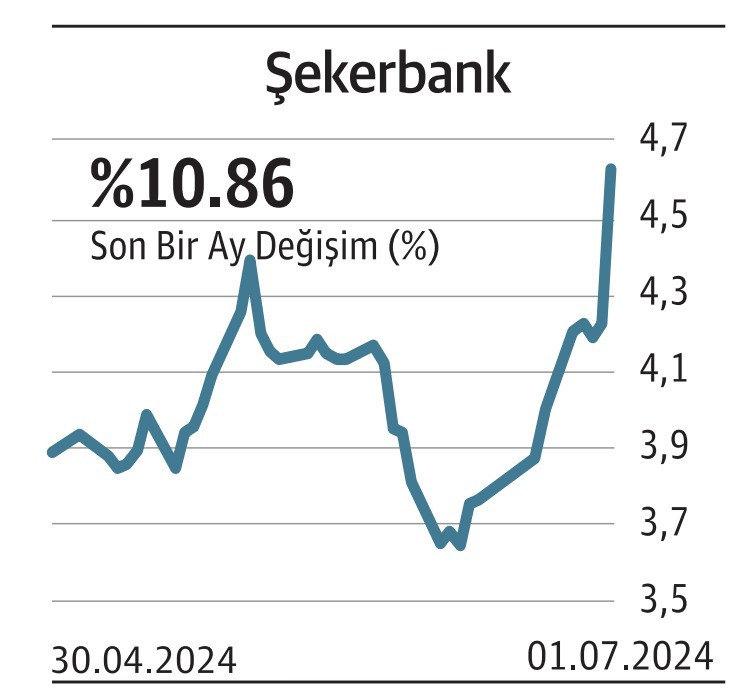

ŞEKERBANK

Bankanın ortaklık yapısı değişecek. Devir için öncelikle BDDK’nın onayının alınması gerekiyor

Şekerbank’ın büyük ortaklarından SamrukKazyna Invest, sahibi olduğu ve bankanın sermayesinin %12,06’sına denk gelen payı İlbak Holding’e satma konusunda anlaştı. Devir işlemi, diğer koşulların yanı sıra öncelikle BDDK’nin onayına bağlı olacak. Satış bedeli hakkında ise ek bir açıklama yapılmadı. Samruk-Kazyna Invest’in %12,06 payı haricinde Şekerbank’ın halihazırda sermayesinin %30,64’ü Personel Munzam Yardım Vakfı’na ve %6,69’u da Personel Vakfı’na ait bulunuyor. Yüzde 50,6 pay ise %5’in altındaki ortakların elinde bulunuyor. Banka son açıkladığı 2024 üç aylık mali tablolarında faiz gelirlerini %98 artırarak 4,78 milyar TL’ye çıkardı. Dönem sonu kârını da büyüttü.

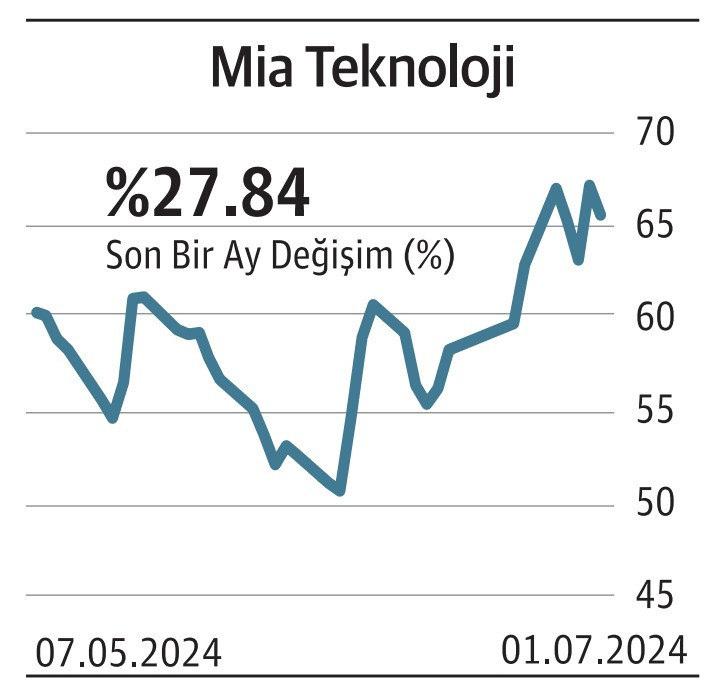

MİA TEKNOLOJİ

Avrupa Komisyonu’nun fonundan yararlanmak için İspanyol firma ile ortak proje geliştirecek

Mia Teknoloji’nin %100 iştiraki olan Tripy Mobility, İspanyol şirketi Futuro Perfecto Innovacion ile bir proje için iş birliği yapacak. Avrupa Komisyonu tarafından fonlanan ve Horizon Europe Çerçeve Programı kapsamında bir proje başvurusu yapılacak. Proje, taşımacılık altyapısının performansını iyileştirmeyi hedefl eyen yenilikçi dijital araçlar ve çözümler üzerine odaklanacak. Başvuru sonuçları, başvuru tarihinden yaklaşık üç ay sonra açıklanacak. Tripy Mobility’nin koordinatörlüğünde ilerleyecek projenin, 5.000.000 euro değerinde fonlanacak üç projeden biri olarak seçilmesi hedefl eniyor. Proje, İzmir, Barcelona ve Montreal’de yürütülecek saha çalışmalarını içeriyor.

AK Parti Eskişehir Milletvekili Nebi Hatipoğlu, Türkiye’de 2 binden fazla çok uluslu şirket iştiraki olduğunu, yapılan incelemelerde büyük vergi kayıpları gözlendiğini, yeni vergi paketiyle küresel çaplı bu şirketlerden Asgari Kurumlar Vergisi alınacağını belirtti. Hatipolu ”Küresel şirketlerden yaklaşık 3 milyar dolar vergi geliri oluşturacak bir düzenleme geliştirildi” dedi.

”ZARARDAYIM” DEYİP ÖDEMİYOR

Ziraî, ticarî ve serbest meslek sahiplerine yönelik düzenlemenin ‘hakkaniyetli’ olacağını söyleyen Hatipoğlu ”Bu grupta işletme sahibi birçok vatandaşımız vergisini öderken, bazı şirketlerde ise vergi kaçağı tespit ediliyor. Milyonlarca liralık ticaret var. Şirket 5 yıldır sürekli zararda ya da işletme var; ama müşterisi yok. 1 TL vergi ödenmemiş. Hepimiz biliyoruz ki pek çok meslek grubu, ödemelerini elden nakit alıyor. Artık bu ortadan kalkacak. Serbest meslek grupları, minimum ‘asgari ücret kazandı’ sayılacak ve üzerinden vergilenecek. Diğer şirketler de ciro üzerinden belli bir oranda vergi ödeyecekler” diye konuştu.

KÖİ FİRMALARINA YÜZDE 30 VERGİ

Hatipoğlu, paketin en önemli düzenlemelerinden birinin ise Kamu-Özel İş Birliği (KÖİ) projelerinden alınacak vergi olduğunu kaydetti. Hatipoğlu ”Yap-İşlet-Devret modeliyle kamu-özel iş birliği projeleri ile faaliyet gösteren kurumlar elde ettikleri kazançlar üzerinden vergileri yüzde 30’a çıkartılacak” ifadelerini kullandı.

Yeni pakette ‘Vatandaşa yeni yük gelecek’ tartışmalarını değerlendiren Nebi Hatipoğlu ”Yıllardan beri ‘az kazanandan az, çok kazanandan çok vergi alınsın’ diyenler, reform niteliği taşıyan yeni vergi paketine ucuz eleştiriler yöneltiyor. Çarpıtmalara kesinlikle kulak asmayınız. Büyük ticari faaliyet yürüten gruplar ve hepimizin bildiği vergi kaçağı oluşturan alanlar hariç herhangi bir ek vergi, pakette bulunmamakta. Gıda başta olmak üzere zarurî ihtiyaçlar dâhilinde hiçbir konuda vergi artışı olmayacak” açıklamasında bulundu.

VERGİDE ADALET TESİS EDİLİYOR

Muhalefet, hükûmetin vergi reform paketiyle vatandaşın vergisinin artırılacağına yönelik algı oluşturmaya çalışırken, uzmanlar paketle vergi adaletinin artacağını ifade ediyor. Ekonomist Seyfettin Erdoğan ”Bazı sektörler çok yüksek gelire rağmen hiç gelir elde etmemiş gibi vergi ödemiyor. Bu vergi paketiyle adaletin güçlendirilmesi hedefleniyor. Ayrıca gerçek usulde vergilendirilen ticari, zirai ve serbest meslek kazançlarına da asgari gelir vergisi uygulaması ile çok yüksek gelir gruplarının hedeflendiği görülüyor. Vergilendirilmemiş hiçbir alan bırakmamak, vergide adaletin artırılması ve etkin bir sistemin işletilmesi amaçlanıyor” dedi. Yap-İşlet-Devret ve Kamu-Özel İşbirliği (KÖİ) projeleri kapsamında faaliyet gösteren kurumların elde ettiği kazanca kurumlar vergisi oranı yüzde 25’ten yüzde 30’a çıkarılıyor. Erdoğan, bu kararın yüksek gelir gruplarından daha yüksek vergi alınacağını da gösterdiğini ifade etti ve ”Dolaylı vergilerin payı yüzde 65’i civarında. Burada doğrudan vergilerin payının artırılması gerekiyor. Ayrıca teşvikler azaltılmalı, vergi affı uygulamasına son verilmeli” diye konuştu.

Bu kapsamda, ilgili sektörlerin başvurusu üzerine, bahşiş gelirleri ve motokurye faaliyetlerinden elde edilen gelirlere yeni vergi ihdas edilmeden, bu alanlardaki vergilendirme usulünün kolaylaştırılması için çalışma yapıldı.

BAHŞİŞLER KDV’YE TABİ TUTULDUĞU İÇİN SEKTÖR KOLAYLIK İSTEDİ

Gelir Vergisi Kanunu’na göre, yeme içme hizmeti veren işletmelerde toplanan bahşişlerin işverence çalışanlara dağıtılması durumunda, bu ödemeler işverenden alınan ücretin bir parçası olarak değerlendiriliyor ve ücret matrahına eklenerek gelir vergisi tarifesine göre tevkif suretiyle vergilendiriliyor.

Banka kartı, kredi kartı ve diğer ödeme sistemlerinin yaygınlaşmasıyla birlikte müşteriler yeme içme bedeline ilave olarak bahşiş ödemelerini de kartla yapmaya başladı. Bu durumda, ayrı gösterilemediği için bahşiş olarak yapılan ödeme, yeme içme hizmetinin matrahına dahil bir unsur olarak kabul ediliyor ve KDV’ye tabi tutuluyor.

Sektör temsilcilerinin kolaylık talep etmesi üzerine harekete geçen Bakanlık, konunun tarafı olan diğer bakanlıklarla çalışma yürüttü. Bu kapsamda dünya örnekleri de incelenirken banka ve kredi kartı ile bahşiş ödemesinin çok yaygın olduğu ve ödeme belgelerinde bu tutarların ayrı gösterilerek KDV matrahına dahil edilmediği belirlendi.

– Tamamı çalışanlara dağıtılacak

Hazırlanan taslak çalışmaya göre, bahşiş ödemeleri, hizmet bedelinin yüzde 10’unu aşmaması şartıyla ödeme belgelerinde bu bedelden ayrı gösterilecek. Ücret niteliğindeki bu gelirler banka hesabında toplanacak ve tamamı çalışanlara dağıtılacak. Asgari ücretin aylık brüt tutarına kadar çalışanlara dağıtılan paralar, normal ücret geliriyle ilişkilendirilmeyecek ve tarife yerine sadece yüzde 10 gelir vergisi tevkifatına tabi olacak.

Bahşiş ödemelerinin hizmet bedelinden ayrı olarak gösterilmesi şartıyla ücret niteliğinde olan bu ödemeler, işveren tarafından hizmet bedeline dahil edilmeyecek ve dolayısıyla KDV’ye tabi tutulmayacak.

KAPSAMA GİRECEK SEKTÖRLER BELİRLENDİ

Düzenleme, yeme içme sektöründe faaliyette bulunan işletmeleri, yemeği paket servis ve diğer şekillerde sunanlar da dahil müşteriye servis hizmeti sunan işletmeleri kapsayacak.

Otel ve benzeri konaklama işletmelerinin yeme içme hizmeti sunan birimleri de bu hizmetleri için ayrıca fatura ve fatura benzeri belge düzenlemeleri kaydıyla kapsamda olacak.

Konu hakkında iş ve sosyal güvenlik mevzuatında da sigorta primi ve kıdem tazminatları açısından uygulamayı destekleyici düzenlemeler üzerinde çalışılıyor.

MOTOKURYELERİN DEFTER TUTMA ZORUNLULUĞU OLMAYACAK

Motokurye faaliyetlerinden doğan ve ticari kazanç olarak vergilendirilen kazançların, tevkifat usulüyle verilendirilmesine yönelik basit vergileme usulüne geçilmesi öngörülüyor.

Kuryelerin, hizmet sözleşmesi kapsamında bir işverene bağlı olarak çalışmaları halinde elde ettikleri gelir ücret olarak vergilendiriliyor. Kendi nam ve hesabına bağımsız olarak çalışmaları durumda ise elde edilen gelir ticari kazanç kapsamında değerlendiriliyor ve teslim hizmetleri KDV’ye tabi tutuluyor. Ticari kazanç mükellefi olarak faaliyette bulunan 126 bin 112 motokurye bulunuyor.

Motokuryeler ve mesleki birliklerden gelen talepler üzerine, bunların defter tutma, belge düzenleme, geçici ve yıllık beyanname verme gibi yükümlülükleri yerine kolay şekilde vergilendirilmelerine yönelik düzenleme yapılması için çalışmalar tamamlandı.

Ticari kazanç mükellefi olan motokuryelere bu hizmetleri karşılığı yapılan ödemelerden belli oranda tevkifat yapılacak, bir takvim yılı içinde elde ettikleri gelirlerin tarifenin 4. dilimini (bu yıl için 3 milyon lira) aşmaması halinde tevkifat nihai vergi olacak.

Bu uygulamaya geçenlerin, defter tutma, belge düzenleme, geçici ve yıllık beyanname verme gibi yükümlülükleri olmayacak. Ayrıca, bunların hizmet ifaları KDV’den de istisna tutulacak.

Yılmaz açıklamasında şu sözlere yer verdi:

Geçen yıl Orta Vadeli Program (OVP) hazırlık sürecinde; çalışan ve işveren kesim temsilcileri ile yaptığımız istişarelerde, üzerinde uzlaşılan önerilerden biri, vergi adaletini güçlendirecek şekilde doğrudan vergilerin payının artırılması olmuştu.

2023 Eylül ayında ilan ettiğimiz OVP’de bu politikayı resmi dokümanımıza dahil ettik ve kamuoyu ile paylaştık.

Bir süredir hazırlıkları yapılan, etki analizleri tamamlandıktan sonra Meclis’imizin takdirine sunulacak olan vergi düzenleme taslakları, esas itibarıyla bu politikayı yansıtmaktadır.

“ÇEŞİTLİ ALTERNATİFLER DEĞERLENDİRİLMEKTEDİR”

Teknik çalışmalarda doğal olarak çeşitli alternatifler değerlendirilmektedir. Çalışmalar tamamlanıp resmi bir teklif niteliği kazanmadan yapılacak yorumlar, spekülasyondan öteye geçmeyecektir. Bu çerçevede, kaynağı şeffaf olmayan haberlere ve yetkili kişi ve kurumlar dışında yapılan paylaşımlara itibar edilmemelidir.

Etki değerlendirmede temel çerçevemiz; vergide adaleti artırırken enflasyonist yan etki oluşturmamak, gelir dağılımını gözetmek, yatırım, istihdam, üretim ve ihracatı korumaktır.

Harcama ve gelir tedbirleriyle mali dengelerde sağlanacak iyileşme, Haziran ayı ile başlayacak dezenflasyon dönemini destekleyecek, yıllık bazda trilyon Türk Lirası düzeyinde seyreden deprem harcamaları başta olmak üzere, kamu harcamalarını sağlıklı kaynaklarla finanse etme imkanı sunacaktır. Böylece, kamunun borçlanma ihtiyacı ve faiz giderleri de azaltılmış olacaktır.

Bütçe açığının milli gelire oranı geçen yıl ortalarında 2023 yılı için yüzde 10 civarında tahmin edilirken, aldığımız tedbirler ile gerçekleşme yüzde 5,2 olmuştu. Geçici nitelikte olan deprem harcamaları hariç bütçe açığı oranı ise yüzde 1,6 olarak gerçekleşmişti. 2024 yılı başında milli gelire oranla yüzde 6,4 olarak öngördüğümüz bütçe açığının, yıl sonunda geçen yılki orana yakın düzeylerde gerçekleşmesini bekliyoruz. 2025 yılında ise deprem harcamalarının azaldığı döneme girilecek, bütçe açığımız çok daha düşük seviyelere gerileyecektir.

“DIŞ DENGEMİZİ İYİLEŞTİRİYORUZ”

12 aylık mal ihracatımız 260 milyar doları aşarken, yıl sonunda 60 milyar dolara ulaşmasını hedeflediğimiz turizm geliri başta olmak üzere hizmet ihracatımız artmaya devam ediyor. Geçen yıl milli gelire oranla yüzde 4 olan cari açık için 2024 beklentimiz yüzde 2-2,5 seviyelerinde. Dış finansa erişim imkanı ve döviz kurunda istikrar artarken, döviz ihtiyacımız azalıyor.

Nisan ayında yüzde 8,5’a inen işsizlik oranımız, Aralık 2012 sonrası en düşük seviyede. 2024 ilk çeyrekte yüzde 5,7 olan büyümede, programımız ile uyumlu olarak tüketimin katkısı azalırken, dış talebin pozitif katkı verdiği daha dengeli bir yapı oluşmaktadır.

Dinamik planlama yaklaşımıyla bu yılın Eylül ayında güncelleyeceğimiz OVP’de temel politika çerçevemiz ve yaklaşımımız korunacak, rakamsal değerler ve tahminler ise dünyada ve ülkemizde yaşanan gelişmeler ışığında yeniden şekillendirilecektir. Geçen yıl olduğu gibi bu yıl da teknik çalışmaların yanı sıra, katılımcı bir anlayışla ilgili tüm tarafların görüş ve önerileri değerlendirilecektir.

Büyüme, ihracat ve istihdam artışı sürdürülürken, bütçe açığının ve cari açığın düştüğü, rezervlerin ve risk göstergelerinin iyileştiği sağlam bir zeminde; Haziran ayından başlamak üzere aylık ve yıllık enflasyon oranlarında belirgin düşüş göreceğiz. Temmuz-Eylül döneminde baz etkisinin de katkısıyla enflasyon oranında düşüşün hızlanmasını ve yıl sonunda oranın Merkez Bankası tahminlerine yaklaşmasını bekliyoruz. 2025 yılında yüzde 20’nin altında, 2026’da ise tek haneli enflasyon için kararlı ve koordineli bir şekilde programımızı hayata geçirmeye devam edeceğiz. Para politikalarının yanı sıra, maliye politikaları ve yapısal reformlarla hedeflerimize ulaşacağız.

“REFORM TEDBİRLERİNİ YAKINDAN TAKİP EDİYORUZ”

OVP’de ilan ettiğimiz yedi öncelikli başlık altında 81 reform tedbirini ilgili kurumlarımızla birlikte yakından takip ediyoruz. Söz konusu düzenlemelerin 20 tanesi ilk çeyrek itibarıyla tamamlanmıştır.

Enflasyon oranını düşürdüğümüz ortamda, istikrar içinde ve kapsayıcı büyüme yaklaşımı ile temel amacımız; yeşil ve dijital dönüşümü esas alan kalkınma stratejisi ile yatırımları desteklemek, verimliliği artıran yapısal reformları sürdürmek, teknolojik atılımlar ile rekabet gücümüzü yükselterek ihracatımızı geliştirmek, oluşacak kalıcı refah artışını ise geniş sosyal kesimlere yansıtmaktır.

İzlediğimiz politikaların oluşturacağı ‘mali alanı’ öncelikli olarak nitelikli yatırımlar ile reel ekonomiyi güçlendirmek ve kalıcı sosyal refahı artırmak üzere değerlendireceğiz.

Hiçbir vizyon, plan ve program ortaya koymadan, altı boş ve aldatıcı popülist söylemler ile hareket edenlerin çözüm adresi olmadığını, ülkemizin tarihi tecrübesinden ve dünya örneklerinden gayet iyi biliyoruz. Programımızın olumlu etkilerinin daha belirgin şekilde ortaya çıkması bu söylemleri de zayıflatacaktır.

“YAPICI HER ELEŞTİRİYE AÇIĞIZ”

Gerçekçi ve güvenilir bir politikalar setinden bahsetmenin asgari şartı, ‘ne yapacağınız’ kadar ‘nasıl yapacağınızı’ da ortaya koymaktır. Ülkemizde genel siyaset tarzının bu yönde gelişmesi samimi temennimizdir. Yapıcı her eleştiriye ve öneriye açık olduğumuzun da bilinmesini isteriz.

Dünyada ekonomik aktivitenin tarihsel ortalamaların altında seyrettiği, bölgemizde jeopolitik birçok olumsuzluğun yaşandığı, tarihimizin en büyük afetinin yaralarının sarıldığı bir dönemden geçiyoruz. Bu şartlara rağmen sağlayacağımız başarı, ülkemizi uluslararası arenada farklı bir lige taşıyacaktır.

Ülkemiz için altın değerinde olan seçimsiz dört yıllık süre, siyasi ve sosyal sahiplenme ile birleştiğinde, tarihi bir fırsat penceresi oluşturmaktadır.

Tüm çabamız, Sayın Cumhurbaşkanımızın tecrübeli ve dirayetli liderliğinde, siyasi istikrar ve güven ortamında, AK Parti ve Cumhur İttifakı olarak, Türkiye Yüzyılı’nda ülkemiz ve milletimiz için daha müreffeh ve güçlü yarınlar inşa etmektir.

]]>Toplantıda son küresel ekonomik ve finansal sektör gelişmelerinin görüşüldüğü belirtilen açıklamada, ekonomik görünüm, jeopolitik gerilimlerin artması ve enerji fiyatlarındaki dalgalanma tehdidi nedeniyle risklere maruz kalınmaya devam edildiği belirtildi.

Açıklamada, Rusya-Ukrayna Savaşı’nın ve Ortadoğu’daki kritik durumun uluslararası ticaret akışını ve tedarik zincirlerinin işleyişini sekteye uğratabileceği ifade edilerek, makroekonomik ve finansal istikrarı koruma ile kurallara dayalı küresel ticaret sistemi konusundaki kararlılığın yinelendiği bilgisi verildi.

21’inci yüzyıla uygun, daha istikrarlı ve daha adil bir uluslararası vergi sistemi kurulması yönündeki güçlü siyasi kararlılığa işaret edilen açıklamada, G7’nin Haziran 2024 sonuna kadar çok uluslu şirketler için küresel asgari vergi oranına ilişkin bir anlaşmanın ilk ayağını imzalamayı hedeflediği belirtildi.

Açıklamada, döviz kurlarında aşırı dalgalanma ve düzensiz hareketlere karşı uyarıda bulunularak, küresel finans sektöründeki gelişmelerin yakından takip edileceği vurgulandı.

YAPAY ZEKA

Yapay zekanın ekonomiler ve toplumlar için potansiyel olarak dönüştürücü rolünün farkında olunduğu belirtilen açıklamada, şunlar ifade edildi:

“Yapay zeka, verimlilik artışı için yeni fırsatlar sunarken aynı zamanda özellikle iş gücü piyasası ve finansal istikrar için örneğin sürü davranışı potansiyeli ve dış finansal şokların sıklığında artış gibi yeni riskler ve politika zorlukları getirmektedir. Yapay zeka ekonomik potansiyeli ve insan merkezli bir yaklaşımı desteklerken, üretkenliği ve büyümeyi artırmak için yapay zekadan nasıl yararlanılacağı konusundaki tartışmamızı ilerleteceğiz.”

ÇİN’İN SANAYİ POLİTİKALARI

Açıklamada, Çin’in sanayi politikaları eleştirilerek, “Çin’in işçilerimizi, sanayimizi ve ekonomik direncimizi zayıflatan piyasa dışı politika ve uygulamaları kapsamlı bir şekilde kullanmasına ilişkin endişelerimizi ifade ediyoruz.” denildi.

İSRAİL’E, İSRAİL VE FİLİSTİN BANKALARI ARASINDAKİ MUHABİR BANKACILIK BAĞLANTILARINI SÜRDÜRME ÇAĞRISI

Gazze’deki insani durum ve zorlaşan ekonomik koşullara işaret edilen açıklamada, “Gazze’de yaşanan yıkıcı ve giderek büyüyen insani krizden derin endişe duyuyoruz. İhtiyaç sahibi Filistinlilere hayati önem taşıyan insani yardımların ulaştırılmasında işbirliği yapmaya ve bölgedeki çatışmalardan ve bunların yayılma etkilerinden olumsuz etkilenen sivillere ve ekonomilere destek sağlamaya devam edeceğiz.” ifadesi kullanıldı.

İsrail’e, hayati önem taşıyan işlemlerin, ticaretin ve hizmetlerin devam edebilmesi için İsrail ve Filistin bankaları arasındaki muhabir bankacılık bağlantılarını sürdürmesi, alıkonulan gümrükleme gelirlerinin Filistin yönetimine serbest bırakılması, Batı Şeria’daki ekonomik durumu daha da kötüleştirmekten kaçınmak için ticareti olumsuz etkileyen diğer tedbirleri kaldırması veya gevşetmesi çağrısında bulunuldu.

DONDURULAN RUS VARLIKLARI VE UKRAYNA’YA YARDIM

Ukrayna’ya yönelik desteğin yinelendiği açıklamada, “Dondurulan Rus devlet varlıklarından sağlanan olağanüstü karların Ukrayna’nın yararına sunulmasına yönelik potansiyel yollara ilişkin görüşmelerimizde ilerleme kaydettik.” ifadeleri kullanıldı.

Açıklamada Rus varlıklarından elde edilen gelirlerin Ukrayna’nın yeniden yapılanmasında kullanılmasına ilişkin iddia edilen ilerlemeye atıfta bulunulmasının ötesinde başka bir ayrıntı yer almaması dikkati çekti.

Öte yandan, G7 Liderler Zirvesi’nin 13-15 Haziran’da İtalya’nın Apulia bölgesinde yapılması planlanıyor.

YAKLAŞIK 300 MİLYAR DOLARLIK RUS VARLIĞI DONDURULDU

G7 ülkeleri ve Avrupa Birliği (AB), Rusya merkez bankasının dondurulmuş varlıklarının Ukrayna’yı desteklemek için nasıl kullanılabileceği konusundaki tartışmaları son aylarda yoğunlaştırırken, İtalya’da son G7 Maliye Bakanları toplantısında ABD’nin baskısına rağmen şimdilik Rus varlıklarının Ukrayna’da kullanılması konusunda tam bir anlaşma sağlanamadı.

Rusya-Ukrayna Savaşı’nın başlamasından bu yana AB ve diğer ülkelerdeki yaklaşık 300 milyar dolarlık Rus varlığı donduruldu. AB Komisyonuna göre sadece AB’deki rakam 228 milyar doları buluyor.

Dondurulan bu varlıklar, her yıl milyarlarca faiz geliri getiriyor. Başta ABD olmak üzere G7 ülkeleri bu geliri gelecekte Ukrayna için kullanmayı hedefliyor. Ancak bunun nasıl yapılması gerektiği G7 ülkeleri arasında bir anlaşmazlık konusu. AB ülkeleri, kullanılabilir faiz gelirinin yüzde 90’ını askeri teçhizat ve eğitimin finansmanı için AB fonuna aktarmak istiyor. Kalan yüzde 10’luk kısmın ise diğer şeylerin yanı sıra Ukrayna’da yıkılan altyapının yeniden inşasını finanse etmek için kullanılması planlanıyor. Fonun 2027 yılına kadar 15 ila 20 milyar avro gelir getirmesi bekleniyor.

G7’de başlangıçta Rus varlıklarının sadece faiz gelirlerine değil, dondurulan varlıkların tamamına de el koyma planı ortaya atılmıştı.

AB ülkeleri bunu çok riskli bularak açıkça reddetti. Son olarak ABD Hazine Bakanı Janet Yellen, G7’nin Ukrayna’ya, dondurulan Rus merkez bankası fonlarından elde edilecek faiz geliriyle teminat altına alınacak yaklaşık 50 milyar dolarlık bir kredi verilebileceğini açıkladı.

]]>HARÇ VE GELİR VERGİSİ KAYBINA ÇARE ARANIYOR

Maliye’de ayrıca ev alım satımında belediyelerin belirlediği emlak vergisi rayiç bedeli üzerinden alınan harç ve gelir vergisinin tam olarak elde edilebilmesi için tıpkı yabancılara uygulandığı gibi ekspertiz raporu istenmesi gündeme geldi. Buna göre ev satılırken bedeli eksperler belirleyecek. Bunun bir örneği de var. Şu anda Türkiye’den ev satın almak ya da satmak isteyen yabancı uyruklu kişilerin gerçekleştireceği tapu işlemlerinde gayrimenkul ekspertiz raporu beyan edilmesi zorunlu.

Konut veya herhangi bir gayrimenkul alınırken gerçek satış bedeli üzerinden değil belediyelerin belirlediği (gelecek yıl güncellenecek) vergi değeri üzerinden alım-satımın yapılıyor. Bu ise satıcı açısından kurumlar veya gelir vergisinin, KDV’nin, geçici verginin; alıcı ve satıcı açısından tapu harcının ve alıcı açısından ise emlak vergisinin eksik ödenmesini sağlıyor. Ayrıca gayrimenkulü satan kişi eğer bu gayrimenkulü geriye dönük 5 yıl içinde almışsa bu satış işleminden dolayı gelir vergisi (değer artışı kazancı) ödemek zorunda. Satış tutarı gerçek bedelden gösterilmezse bir de gelir vergisi kaybı ortaya çıkıyor.

KİRADA İSTİSNA DEĞİL GÖTÜRÜ GİDER KALKABİLİR

Üzerinde durulan bir başka nokta kira vergisinde istisna ve indirimin kaldırılması. Şu anda kira vergisi ödeyenler öncelikle 2023 kira gelirleri için 21 bin lira, 2024 gelirleri için 33 bin lira istisnayı düşüyor. Bunun üstüne bir de eğer götürü usulü seçtiyse toplam kira gelirinin yüzde 15’i kadar masraf düşüp kalan üzerinden vergi ödüyor. (Gerçek gideri seçenler vergi ödedikleri konuta ne kadar harcama yaptıysa onu indiriyor) İşte şimdi bu indirim ve istisnanın kaldırılması konuşuluyor. Ancak Maliye’de öncelikle istisnanın mantığı olan düşük kira geliri olanların vergi ödememesi kuralının çiğnenip çiğnenmeyeceği tartışılıyor. Maliye bürokrasinin bu istisnanın kaldırılmasına olumlu bakmadığı öğrenildi. Kirada istisnanın kalkması bin lira gelir elde edenden de vergi alınması anlamına geliyor ki düşük gelirlilerden vergi alma anlamına gelecek bu düzenleme tartışmaya açık bir durum ortaya çıkarıyor. Ancak daha önce yüzde 25 olan ve yüzde 15’e indirilen götürü gider indiriminin kaldırılabileceği ifade ediliyor.

Bakan Uraloğlu ayrıca gemi kaynaklı emisyonların azaltılmasına yönelik çalışmalar neticesinde getirilecek yeni düzenlemeyle emisyon fiyatlandırma sistemini kuracaklarını da açıkladı.

Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Ulaştırma ve Altyapı Bakanlığı’nın ve bağlı, ilgili ve ilişkili kurum ve kuruluşlarının muhtelif konularına ilişkin olarak ihtiyaç duyduğu kanuni düzenlemelerin hayata geçirilmesi amacıyla hazırlanan Kanun Teklifini Türkiye Büyük Millet Meclisi komisyonuna sunduklarını söyledi.

Bakan Uraloğlu, Taslağa göre 2920 sayılı Türk Sivil Havacılık Kanunu’nda yapılacak değişikliklerle havalimanı girişinde tüm yolcuların cihazla aranacağını belirtirken, cihazla aranmanın yetersiz kaldığı durumlarda elle arama yapılacağını ancak kendisinin veya eşyasının elle aranmasını kabul etmeyen yolcunun uçağa kabul edilmeyeceğini söyledi. Uraloğlu, “Yine yapılan düzenlemeyle havacılık güvenliği ile sınırlı olmak üzere özel güvenlik personeli genel kolluk nezaretinde eşya, bagaj ve kargolarda arama yapabilecek.” dedi.

“AVRUPA BİRLİĞİ, EMİSYONLARDAN ELDE EDİLECEK GELİRİN YÜZDE 50’SİNİ ALMAYARAK ÜLKENİN TASARRUFUNA BIRAKACAK”

Son yıllarda yaşanan iklim değişikliğinin etkileri nedeniyle tüm sektörlerde olduğu gibi gemi kaynaklı emisyonların azaltılmasına yönelik çalışmaların da hız kazandığını kaydeden Bakan Uraloğlu, “Bu kapsamda önümüzdeki süreçte deniz taşımacılığını etkileyecek en önemli konulardan bir tanesi de Avrupa Birliği Emisyon Ticaret Sistemi (ETS) olacak. Avrupa Birliği son aldığı kararla ETS sistemini denizcilik sektöründen kaynaklanan taşıma emisyonlarını da kapsayacak şekilde genişletecek. Avrupa Birliği ETS düzenlemesi Avrupa Ekonomik Alanı ile bu alanın dışında kalan limanlar arasındaki seferlerde üretilecek olan emisyonlardan elde edilecek gelirin yüzde 50’sini almayarak diğer ülkenin tasarrufuna bırakacak” diye konuştu.

“EMİSYONLARDAN ALINACAK GELİRİN BELİRLENECEK BİR MİKTARININ ÜLKEMİZCE ALINMASI SAĞLANACAK”

Bakan Uraloğlu, Türk bayraklı ve Türk sahipli deniz ticaret filosunun faaliyetlerine devam edebilmesi ve rekabet yeteneğini muhafaza edebilmesi için emisyonlarını hızlı bir şekilde düşürmesi gerektiğinin altını çizerek, “Bu noktada uluslararası ve bölgesel karbon fiyatlandırma uygulamalarından toplanan gelirlerin ülkemiz tarafından en verimli şekilde kullanılması büyük önem arz ediyor. Bu nedenle, emisyon fiyatlandırma sisteminin ülkemizde kurulması durumunda mütekabiliyet esasına göre toplam üretilen emisyonlardan alınacak gelirin belirlenecek bir miktarının ülkemizce alınması sağlanarak buradan elde edilecek gelir ile Türk deniz ticaret filosunun yenilenmesi veya dönüştürülmesi sağlanacak. Bu sayede, dünya deniz ticaretinde rekabet gücümüz artarak devam ettirilecek” ifadelerini kullandı.

“LİMANLARA GİRİŞ VE ÇIKIŞ İŞLEMLERİ, DİJİTAL OLARAK SUNULAN BELGELER ÜZERİNDEN YAPILABİLECEK”

Uraloğlu, deniz taşımacılığından elde edilen karbon fiyatlandırması gelirlerinin de Ulaştırma ve Altyapı Bakanlığı’nın bütçesine özel ödenek olarak öngörüleceği düzenlemesinin yanında, toplanan tutarların yeşil denizcilik için araştırma, geliştirme, dönüşüm ve yeni gemi inşa faaliyetlerinin desteklenmesi amacıyla kullanılacağını söyledi. Uraloğlu sözlerini şöyle sürdürdü:

“Özel gelir ve ödeneklerin kullanımına ilişkin usul ve esaslar Cumhurbaşkanımız tarafından belirlenecek. Uygulama kapsamına alınacak gemilerin cinsi, sefer bölgesi, tonajı, gemilerden alınacak emisyon bedeli oranları, emisyonların izlenmesi, raporlanması ve doğrulanmasına ilişkin usul ve esaslar yine Cumhurbaşkanımız tarafından çıkarılacak yönetmelikle belirlenecek. Düzenlemeyle 4922 sayılı kanunu gereğince halihazırda fiziki olarak yapılan limanlara giriş ve çıkış işlemleri, dijital olarak sunulan belgeler üzerinden yapılabilecek.”

Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Ulaştırma ve Altyapı Bakanlığı’nın ve bağlı, ilgili ve ilişkili kurum ve kuruluşlarının muhtelif konularına ilişkin olarak ihtiyaç duyduğu kanuni düzenlemelerin hayata geçirilmesi amacıyla hazırlanan Kanun Teklifini Türkiye Büyük Millet Meclisi komisyonuna sunduklarını söyledi.

Bakan Uraloğlu, Taslağa göre 2920 sayılı Türk Sivil Havacılık Kanunu’nda yapılacak değişikliklerle havalimanı girişinde tüm yolcuların cihazla aranacağını belirtirken, cihazla aranmanın yetersiz kaldığı durumlarda elle arama yapılacağını ancak kendisinin veya eşyasının elle aranmasını kabul etmeyen yolcunun uçağa kabul edilmeyeceğini söyledi. Uraloğlu, “Yine yapılan düzenlemeyle havacılık güvenliği ile sınırlı olmak üzere özel güvenlik personeli genel kolluk nezaretinde eşya, bagaj ve kargolarda arama yapabilecek.” dedi.

“AVRUPA BİRLİĞİ, EMİSYONLARDAN ELDE EDİLECEK GELİRİN YÜZDE 50’SİNİ ALMAYARAK ÜLKENİN TASARRUFUNA BIRAKACAK”

Son yıllarda yaşanan iklim değişikliğinin etkileri nedeniyle tüm sektörlerde olduğu gibi gemi kaynaklı emisyonların azaltılmasına yönelik çalışmaların da hız kazandığını kaydeden Bakan Uraloğlu, “Bu kapsamda önümüzdeki süreçte deniz taşımacılığını etkileyecek en önemli konulardan bir tanesi de Avrupa Birliği Emisyon Ticaret Sistemi (ETS) olacak. Avrupa Birliği son aldığı kararla ETS sistemini denizcilik sektöründen kaynaklanan taşıma emisyonlarını da kapsayacak şekilde genişletecek. Avrupa Birliği ETS düzenlemesi Avrupa Ekonomik Alanı ile bu alanın dışında kalan limanlar arasındaki seferlerde üretilecek olan emisyonlardan elde edilecek gelirin yüzde 50’sini almayarak diğer ülkenin tasarrufuna bırakacak” diye konuştu.

“EMİSYONLARDAN ALINACAK GELİRİN BELİRLENECEK BİR MİKTARININ ÜLKEMİZCE ALINMASI SAĞLANACAK”

Bakan Uraloğlu, Türk bayraklı ve Türk sahipli deniz ticaret filosunun faaliyetlerine devam edebilmesi ve rekabet yeteneğini muhafaza edebilmesi için emisyonlarını hızlı bir şekilde düşürmesi gerektiğinin altını çizerek, “Bu noktada uluslararası ve bölgesel karbon fiyatlandırma uygulamalarından toplanan gelirlerin ülkemiz tarafından en verimli şekilde kullanılması büyük önem arz ediyor. Bu nedenle, emisyon fiyatlandırma sisteminin ülkemizde kurulması durumunda mütekabiliyet esasına göre toplam üretilen emisyonlardan alınacak gelirin belirlenecek bir miktarının ülkemizce alınması sağlanarak buradan elde edilecek gelir ile Türk deniz ticaret filosunun yenilenmesi veya dönüştürülmesi sağlanacak. Bu sayede, dünya deniz ticaretinde rekabet gücümüz artarak devam ettirilecek” ifadelerini kullandı.

“LİMANLARA GİRİŞ VE ÇIKIŞ İŞLEMLERİ, DİJİTAL OLARAK SUNULAN BELGELER ÜZERİNDEN YAPILABİLECEK”

Uraloğlu, deniz taşımacılığından elde edilen karbon fiyatlandırması gelirlerinin de Ulaştırma ve Altyapı Bakanlığı’nın bütçesine özel ödenek olarak öngörüleceği düzenlemesinin yanında, toplanan tutarların yeşil denizcilik için araştırma, geliştirme, dönüşüm ve yeni gemi inşa faaliyetlerinin desteklenmesi amacıyla kullanılacağını söyledi. Uraloğlu sözlerini şöyle sürdürdü:

“Özel gelir ve ödeneklerin kullanımına ilişkin usul ve esaslar Cumhurbaşkanımız tarafından belirlenecek. Uygulama kapsamına alınacak gemilerin cinsi, sefer bölgesi, tonajı, gemilerden alınacak emisyon bedeli oranları, emisyonların izlenmesi, raporlanması ve doğrulanmasına ilişkin usul ve esaslar yine Cumhurbaşkanımız tarafından çıkarılacak yönetmelikle belirlenecek. Düzenlemeyle 4922 sayılı kanunu gereğince halihazırda fiziki olarak yapılan limanlara giriş ve çıkış işlemleri, dijital olarak sunulan belgeler üzerinden yapılabilecek.”

]]>MERAK EDİLEN SORULARIN CEVAPLARI ŞU ŞEKİLDE:

– Evini kiraya vererek kirada oturanlar muafiyetten yararlanabilir mi?

Kendi adına tapuda kayıtlı tek konutunu kiraya verip başka evde kirada oturanlar vergi muafiyeti kapsamına alınıyor. Tek evini kiraya vererek oğlu, kızı, eşine ait evde oturan ise vergi avantajından yararlanamıyor.

– Emekli aylığı alıyorum, köydeki arazim için vergi muafiyeti söz konusu mu?

Gelir elde etmediği arazisi olan emekli vergi avantajından yararlanırken, emekli aylığı dışında gelir elde etmeye başlayanların ise vergi ödemesi gerekiyor. Geliri olmadığını belgeleyen ev hanımları, işsizler emlak vergisi muafiyetinden yararlanabilir.

– Nisan ayında emekli oldum, emlak vergisi yatırmam gerekiyor mu?

Bu yıl emekli olanların emlak vergisini yatırması gerekiyor. Muafiyet emekli olunan tarihi izleyen yıl itibarıyla başlıyor. Bu yıl bildirimde bulunan emekliler gelecek yıl vergiden muaf olacak. Muafiyetten yararlanmak için ücret, tarımsal ve mesleki faaliyet, konut ya da işyeri, mevduat, faiz gelirinin olmaması gerekiyor. Ancak bu yıl için sayılan bu gelirlerin 150 bin TL’yi geçmemesi durumunda tek konut için muafiyetten yararlanılabilir.

– Yeni aldığım konut için beyannameyi ne zaman vermem gerekiyor?

Tapu alındıktan sonra en geç yılın son mesai gününe kadar beyanname verilmesi gerekiyor. Örneğin bu yıl şubatta ev aldıysanız 31 Aralık 2024 tarihine kadar emlak vergisi bildiriminde bulunulmalı. Bu yıl ev alanlar vergilerini 2025’te ödemeye başlayacak.

EMLAK VERGISI NASIL HESAPLANIYOR?

Değer dört yılda bir takdir komisyonlarınca belirleniyor. Bu yıl yeni değerlere göre ödemeler gerçekleştiriliyor. Ara yıllarda da rayiç bedele yeniden değerleme oranının yarısı ekleniyor. Bunun üzerine gayrimenkulün çeşidine göre belirlenen oranlar ekleniyor. Konutlarda büyükşehir sınırlarında binde 2, diğer yerlerde binde 1 ekleme yapılıyor.

GELIRI OLANLAR IÇIN UYGULAMA NEDIR?

Muafiyetten yararlananların bu yıl için 150 bin TL’yi aşan mevduat faizi, repo, döviz hesabı faizi, fon payı gibi geliri varsa sıfır oranlı vergiden yararlanamıyor.

]]>Gelir İdaresi Başkanlığı (GİB) verilerinden yapılan derlemeye göre, geçen yıl elde edilen gelirlere yönelik 1 Mart’ta başlayan gelir vergisi beyan dönemi 5 Nisan’da sona erdi.

Geçen yıl kira, ücret, menkul sermaye iradı ile diğer kazanç ve iratlardan gelir elde eden 1 milyon 811 bin mükellef beyanname verdi.

GİB, beyanname verme süresinin sona ermesinin ardından yaptığı incelemede, gelir elde ettiği halde beyanname vermeyen 400 binden fazla mükellefi tespit etti. Bu mükelleflerin vergi dairelerine bildirilmesine ilişkin çalışmalar başlarken, kısa süre içinde bildirimlerin yapılması bekleniyor.

Beyanname vermeyen mükellefler için son bir olanak daha bulunuyor. Elde ettikleri bu gelirlere ilişkin beyanname vermeyen mükellefler, pişmanlık imkanından faydalanabiliyor.

Kira gelirlerine ilişkin beyannamelerin verilmesine yönelik merak edilen 5 soru ve cevapları şöyle:

1- HANGİ MÜKELLEFLER PİŞMANLIK HÜKMÜNDEN YARARLANABİLİYOR?

Sahip oldukları konuttan geçen sene yıllık 21 bin lira, iş yerinden ise 150 bin liranın üzerinde kira geliri elde eden gayrimenkul sahiplerinin gelir vergisi ödemesi gerekiyor. Gelir elde etmesine rağmen beyanname vermeyen mükellefler, ilgili vergi dairesi tarafından kendilerine yazı gönderilmeden önce pişmanlık imkanından yararlanarak beyanname verebiliyor. Pişmanlık hükmüyle beyanname verildiğinde, ceza uygulanmadan vergilerin ödenmesi imkanı bulunuyor.

2- BU HÜKÜMDEN FAYDALANMAK İSTEYEN MÜKELLEFLER NASIL BAŞVURU YAPABİLECEK?

Mükellefler vergi dairesine giderek “pişmanlıkla beyanname vermek istediklerini” belirtecek ve dilekçeyle başvuru yapacak. İsteyen mülk sahipleri, Gelir İdaresi Başkanlığının “gib.gov.tr” internet adresindeki “Hazır Beyan Sistemi” üzerinden de beyannamelerini “pişmanlık” seçeneğini işaretleyerek doldurabilecek.

3- ZAMANINDA BEYANNAME DOLDURAN ANCAK VERGİSİNİN İLK TAKSİTİNİ ÖDEMEYEN MÜKELLEF VERGİSİNİ NE ZAMAN ÖDEMELİ?

Gelir vergisi, her yıl martta beyan ediliyor, mart ve temmuz aylarında 2 taksit halinde ödeniyor. Beyannamesini zamanında verdiği halde ilk taksitini ödeyememiş mükellefler, ödemede geciktikleri her ay için aylık yüzde 3,5 gecikme zammı ödeyecek. Vergi dairesinin icra işlemlerine muhatap olmamak için borcun bir an önce ödenmesi önem taşıyor.

4- KİRA GELİRİ NEDENİYLE TAHAKKUK EDEN VERGİ NASIL ÖDENECEK?

Vergiler, Dijital Vergi Dairesi’nden (dijital.gib.gov.tr), mobil uygulamadan anlaşmalı bankaların banka kartı/kredi kartı, banka hesabından havale yoluyla, yabancı ülkede faaliyet gösteren bankalara ait kartlar, vergi tahsiline yetkili bankalar, vergi dairesi vezneleri aracılığıyla veya PTT şubelerinden ödenebiliyor.

5- KİRA GELİRLERİ BEYAN EDİLİRKEN HANGİ GİDERLER DÜŞÜLEBİLİYOR?

Elde edilen kira gelirinden “götürü” ve “gerçek” olmak üzere iki farklı yöntemle giderler düşülebiliyor. Götürü gider yöntemini seçen mükellefler, kira gelirlerinden istisna tutarını düştükten sonra kalan tutarın yüzde 15’ini gerçek giderlere karşılık olmak üzere indirebiliyor.

Gerçek gider yönteminin seçilmesi durumunda ise kiraya verilen gayrimenkul için ödenen aydınlatma, ısıtma, su, asansör, idare, sigorta, faiz, ısı yalıtımı ve enerji tasarrufu, onarım giderleri ile oturulan konut veya lojmanların kira bedeli gayrisafi hasılattan düşülebilir.

Bu dönemde kira, ücret, menkul sermaye iradı ile diğer kazanç ve iratlardan gelir elde eden 1 milyon 811 bin mükellef beyanname verdi. Beyannamelerle 399,2 milyar lira matrah ve 126,9 milyar lira vergi beyan edildi.

Bu kapsamda geçen yıla oranla beyanname sayısında yüzde 27, matrah miktarında yüzde 107 ve hesaplanan vergide yüzde 101 artış sağlandı.

DÜZENLİ ÖDEYENE TEŞEKKÜR

Başkanlık, kira ve ücret gibi gelirleri için beyanname veren 1,8 milyon mükellefin yanı sıra ticari, zirai ya da serbest meslek kazancı açısından bildirimde bulunan 2,6 milyon mükellefe SMS göndererek, beyannamelerini zamanında verdiği için teşekkür etti.

GİB, beyan döneminin sona ermesinin ardından kira, ücret ve değer artış kazancı kaynaklı gelir elde etmesine rağmen beyanname vermeyen mükellefleri de saptadı.

362 BİN KİŞİ TESPİT EDİLDİ

Bankalar, sigorta şirketleri, tapu ve nüfus idaresi başta olmak üzere çok sayıda kurumdan elde edilen bilgiler kullanılarak yapılan analizler neticesinde, kiraya verdiği konutlar aracılığıyla gelir elde etmesine rağmen beyanname vermeyen 362 bin mükellef belirlendi.

Gelir İdaresi, 15 bin mükellefin de iş yeri olarak kiraya verdikleri yerler üzerinden beyan edilmesi gereken kira geliri sağlamasına rağmen beyanname vermediğini ortaya çıkardı.

Bankalar, gayrimenkul değerleme şirketleri ile tapudan alınan bilgiler karşılaştırılarak, 5 yıl içindeki gayrimenkul alım satım işlemi nedeniyle gelir vergisine tabi değer artışı kazancı elde eden ancak beyanname vermeyen 32 bin mükellef olduğu da görüldü.

Ayrıca, bankalar ve Sosyal Güvenlik Kurumundan alınan bilgilerle muhtasar ve prim hizmet beyannamesinden elde edilen veriler sonucu ücret gelirini beyan etmeyen mükellefler de araştırıldı. Buna göre, tek işverenden 1,9 milyon liradan fazla ücret alan 6 bin 800 kişi ve birden fazla işverenden ücret alan 6 bin 300 kişi olmak üzere toplam 13 bin 100 mükellefin ücret gelirleri için beyanname vermediği anlaşıldı.

BEYANNAME VERMEYENLER VERGİ DAİRELERİNE BİLDİRİLECEKLER

Başkanlık, söz konusu mükelleflerin vergi dairelerine bildirilmesine ilişkin çalışmalara başladı, kısa süre içinde bu bildirimlerin yapılması bekleniyor.

Bu arada, 2023’te kira geliri, ücret ya da değer artış kazancı elde etmesine rağmen beyanname vermeyen mükelleflerin, vergi daireleri tarafından gerekli işlemlere başlanmadan önce pişmanlıkla bildirim yapma imkanı bulunuyor.

Pişmanlıkla beyanname verildiğinde, vergi cezası kesilmeden vergiler ödenebiliyor.

Beyannameler Hazır Beyan Sistemi üzerinden verilebiliyor ve vergi de yine bu sistem üzerinden banka kartı ya da kredi kartı ile çevrim içi ödenebiliyor.

Vergi dairesinin yazısı üzerine beyanname verilmesi durumunda ise vergiler cezalı kesiliyor.

BAKAN ŞİMŞEK MÜKELLEFLERE ÇAĞRI

Hazine ve Maliye Bakanı Mehmet Şimşek, konuya ilişkin sosyal medya hesabı X’ten değerlendirmelerde bulundu. Mükelleflerin ceza ödememeleri için pişmanlık hükmünden yararlanmaları için çağrıda bulunan Bakan Şimşek, “Adil rekabet ve mali disiplin için kayıt dışılıkla mücadelede kararlıyız.” mesajını verdi.

Bakan Şimşek açıklamasında şu ifadeleri kullandı:

“2023’te kira, ücret, menkul sermaye iradı, diğer kazanç ve iratlardan gelir elde eden 1,8 milyon mükellefimizle ticari, zirai veya serbest meslek kazancı olan 2,6 milyon mükellefimiz gelir vergisi beyannamesi verdi. Beyannamelerini zamanında veren tüm mükelleflerimize teşekkür ederiz. Şimdiye kadar gelir elde etmesine rağmen beyanname vermeyen 400 binden fazla mükellef tespit ettik. Beyanname vermeyen mükelleflerimizi ceza ödememeleri için pişmanlık hükmünden yararlanmaya davet ediyoruz. Adil rekabet ve mali disiplin için kayıt dışılıkla mücadelede kararlıyız.”

Gelir Vergisi Kanunu uyarınca, nakdi sermaye veya para ile temsil edilen değerler nedeniyle elde edilen kar payı, faiz ve benzeri gelirler, menkul sermaye gelirleri kapsamında sayılıyor.

Menkul sermaye gelirleri, elde edilen gelirin mahiyeti, tutarı ve tevkifata (kesinti) tabi olup olmaması gibi hususlar dikkate alınarak beyan ediliyor.

Bankalardan elde edilen mevduat faizleri ile katılım bankaları tarafından ödenen kar paylarında tevkifat olarak nihai vergileme yapılıyor. Bu nedenle gelir vergisi beyannamesi verilmesine gerek bulunmuyor.

Tüm vergi türlerinden yükümlülüğü olan tam mükellef şirketlerden elde edilen kar paylarının 150 bin lirayı aşması halinde, bunlar için beyanname verilmesi gerekiyor.

Diğer taraftan, yurt dışından elde edilen faiz, repo ve kar payı gibi gelirlerin 8 bin 400 lirayı aşması halinde, bu gelirlerin tamamının beyan zorunluluğu bulunuyor.

VERGİ DAİRELERİ BİLGİ PAYLAŞIMI YAPIYOR

Gelir İdaresi Başkanlığı, hem yurt dışı hem de yurt içinden çeşitli kaynaklardan elde ettiği veriler üzerinden analiz ve denetim çalışmaları yürütüyor.

Kayıt dışı ekonomiyle ve vergi kaçakçılığıyla mücadele amacıyla tüm dünyadaki vergi idareleri arasında bilgi paylaşımı yapılmasına imkan veren çeşitli anlaşmalar yapılıyor. Ekonomik İşbirliği ve Kalkınma Örgütü, G20 ve Avrupa Birliği’nin vergi kayıp ve kaçağının önlenmesi ile vergi uygulamalarında şeffaflığın sağlanmasına yönelik çalışmaları sonucu, “Vergi Konularında Karşılıklı İdari Yardımlaşma Sözleşmesi” oluşturuldu.

AB üyesi ülkelerle birlikte 147 ülkenin taraf olduğu sözleşme, 2011 yılında Türkiye tarafından da imzalandı ve 2018’de yürürlüğe girdi.

FAİZ GELİRLERİ ÜLKELER ARASINDA PAYLAŞILIYOR

Buna göre, hesap sahibine ilişkin bilgiler, yıl sonu hesap bakiyesi, hesaba yıl içinde ödenen faiz ve temettü gibi gelirler ya da hesapta tutulan varlıklardan elde edilen gelirlerin brüt tutarları ülkeler arasında karşılıklı paylaşılıyor.

Söz konusu anlaşma çerçevesinde 82 ülkeden Türkiye mukimi olan kişilere yönelik bilgi alındı.

Benzer şekilde, Amerika Birleşik Devletleri ile imzalanan anlaşma kapsamında, Türkiye mukimi bir kişinin bu ülkedeki hesaplarına yapılan faiz, kar payı gibi ödemeler Gelir İdaresi Başkanlığına bildiriliyor.

BEYAN VE GELİRLER KARŞILAŞTIRILACAK

Gelir İdaresi Başkanlığı, söz konusu uluslararası anlaşmalar kapsamında diğer ülkelerden alınan bilgilerle, yurt dışından ücret geliri elde edenler, menkul sermaye iradı ve değer artış kazancı sağlayanları yakından takip ediyor.

Bu kapsamda gerçekleştirilen analiz ve denetim çalışmaları neticesinde, Türkiye’de mukim olan ve yurt dışından faiz, repo, kar payı gibi gelir elde eden mükelleflerden gelir vergisi beyannamesi vermesi gerekenler tespit edildi.

Başkanlık, 5 Nisan Cuma günü sonuna kadar devam edecek gelir vergisi beyan döneminin sona ermesinin ardından, yurt dışından gelir elde eden mükelleflerin verdikleri beyannameler ile gelirlerini karşılıklı kontrol edecek.

Gelir elde etmesine rağmen hiç beyanname vermeyen ya da eksik gelir beyan eden kişiler, ceza uygulanmak üzere ilgili vergi dairelerine bildirilecek.

]]>Gelir Vergisi Kanunu uyarınca, nakdi sermaye veya para ile temsil edilen değerler nedeniyle elde edilen kar payı, faiz ve benzeri gelirler, menkul sermaye gelirleri kapsamında sayılıyor.

Menkul sermaye gelirleri, elde edilen gelirin mahiyeti, tutarı ve tevkifata (kesinti) tabi olup olmaması gibi hususlar dikkate alınarak beyan ediliyor.

Bankalardan elde edilen mevduat faizleri ile katılım bankaları tarafından ödenen kar paylarında tevkifat olarak nihai vergileme yapılıyor. Bu nedenle gelir vergisi beyannamesi verilmesine gerek bulunmuyor.

Tüm vergi türlerinden yükümlülüğü olan tam mükellef şirketlerden elde edilen kar paylarının 150 bin lirayı aşması halinde, bunlar için beyanname verilmesi gerekiyor.

Diğer taraftan, yurt dışından elde edilen faiz, repo ve kar payı gibi gelirlerin 8 bin 400 lirayı aşması halinde, bu gelirlerin tamamının beyan zorunluluğu bulunuyor.

VERGİ DAİRELERİ BİLGİ PAYLAŞIMI YAPIYOR

Gelir İdaresi Başkanlığı, hem yurt dışı hem de yurt içinden çeşitli kaynaklardan elde ettiği veriler üzerinden analiz ve denetim çalışmaları yürütüyor.

Kayıt dışı ekonomiyle ve vergi kaçakçılığıyla mücadele amacıyla tüm dünyadaki vergi idareleri arasında bilgi paylaşımı yapılmasına imkan veren çeşitli anlaşmalar yapılıyor. Ekonomik İşbirliği ve Kalkınma Örgütü, G20 ve Avrupa Birliği’nin vergi kayıp ve kaçağının önlenmesi ile vergi uygulamalarında şeffaflığın sağlanmasına yönelik çalışmaları sonucu, “Vergi Konularında Karşılıklı İdari Yardımlaşma Sözleşmesi” oluşturuldu.

AB üyesi ülkelerle birlikte 147 ülkenin taraf olduğu sözleşme, 2011 yılında Türkiye tarafından da imzalandı ve 2018’de yürürlüğe girdi.

FAİZ GELİRLERİ ÜLKELER ARASINDA PAYLAŞILIYOR

Buna göre, hesap sahibine ilişkin bilgiler, yıl sonu hesap bakiyesi, hesaba yıl içinde ödenen faiz ve temettü gibi gelirler ya da hesapta tutulan varlıklardan elde edilen gelirlerin brüt tutarları ülkeler arasında karşılıklı paylaşılıyor.

Söz konusu anlaşma çerçevesinde 82 ülkeden Türkiye mukimi olan kişilere yönelik bilgi alındı.

Benzer şekilde, Amerika Birleşik Devletleri ile imzalanan anlaşma kapsamında, Türkiye mukimi bir kişinin bu ülkedeki hesaplarına yapılan faiz, kar payı gibi ödemeler Gelir İdaresi Başkanlığına bildiriliyor.

BEYAN VE GELİRLER KARŞILAŞTIRILACAK

Gelir İdaresi Başkanlığı, söz konusu uluslararası anlaşmalar kapsamında diğer ülkelerden alınan bilgilerle, yurt dışından ücret geliri elde edenler, menkul sermaye iradı ve değer artış kazancı sağlayanları yakından takip ediyor.